Les stratèges perpétuellement baissiers mettent en garde contre de potentielles pressions inflationnistes alimentées par les politiques du président Trump.

Après deux années boursières exceptionnelles – en particulier aux États-Unis – au cours desquelles de nombreux participants tablaient sur une récession, 2025 commence sur fond d’attentes généralisées de croissance pérenne et de faible risque de revirement économique. Des avis contraires persistent toutefois: les stratèges perpétuellement baissiers mettent en garde contre de potentielles pressions inflationnistes alimentées par les politiques du président Trump. Ces pressions pourraient contraindre la Réserve fédérale (Fed) à adopter une posture de resserrement agressif dans un contexte d’affaiblissement de l’emploi, d’augmentation des déficits et de niveaux d’endettement insoutenables.

Malgré ces inquiétudes, nous restons constructifs quant aux perspectives pour 2025. Notre scénario de base prévoit une croissance ferme du produit intérieur brut (PIB), une inflation en recul et des politiques toujours accommodantes du côté des banques centrales. Cela étant, nous surveillons de près trois facteurs clés susceptibles de modifier ces perspectives: l’orientation de la politique américaine, la stabilité économique de la Chine et les défis structurels de l’Europe.

CROISSANCE ECONOMIQUE MONDIALE

À l’entame de 2025, l’économie mondiale continue d’afficher une croissance régulière. Le PIB mondial devrait progresser de 3,1%, soit un rythme proche de celui de 2024. L’économie américaine semble appelée à poursuivre sur sa lancée et croître de plus de 2%, tandis que le PIB européen devrait se redresser quelque peu, avec une croissance attendue de 1,4% contre 0,9% en 2024. Quant à la Chine, elle vise une croissance du PIB de 4,5%, laquelle sera tributaire de l’efficacité des mesures de relance et de l’évitement d’une escalade de la guerre commerciale alimentée par de possibles droits de douane américains.

INDICATEURS AVANCÉS ET DYNAMIQUE SECTORIELLE

Les indicateurs économiques avancés confortent cette trajectoire de croissance, bien que l’expansion reste largement tirée par le secteur des services. L’indice mondial des directeurs d’achat (PMI) des services se situe fermement en territoire expansionniste, à 53, tandis que le secteur manufacturier se débat dans un environnement de récession depuis plus de deux ans. Il est encourageant de constater que les données récentes montrent de premiers signes d’une reprise de l’activité manufacturière mondiale. Avec le retour prochain de Donald Trump à la Maison Blanche, le sentiment au sein des petites entreprises s’est notamment bien amélioré, probablement en raison des attentes de déréglementation et de politiques fiscales favorables aux entreprises. Après près de trois ans de pessimisme, les perspectives des petites entreprises sont redevenues positives – un indicateur crucial, dans la mesure où ces dernières comptent pour plus de 40% du PIB américain.

Graphique 1: Le sentiment et les perspectives des propriétaires de petites entreprises (NFIB Small Business Optimism Index) se sont nettement redressés

POLITIQUE MONÉTAIRE ET INFLATION

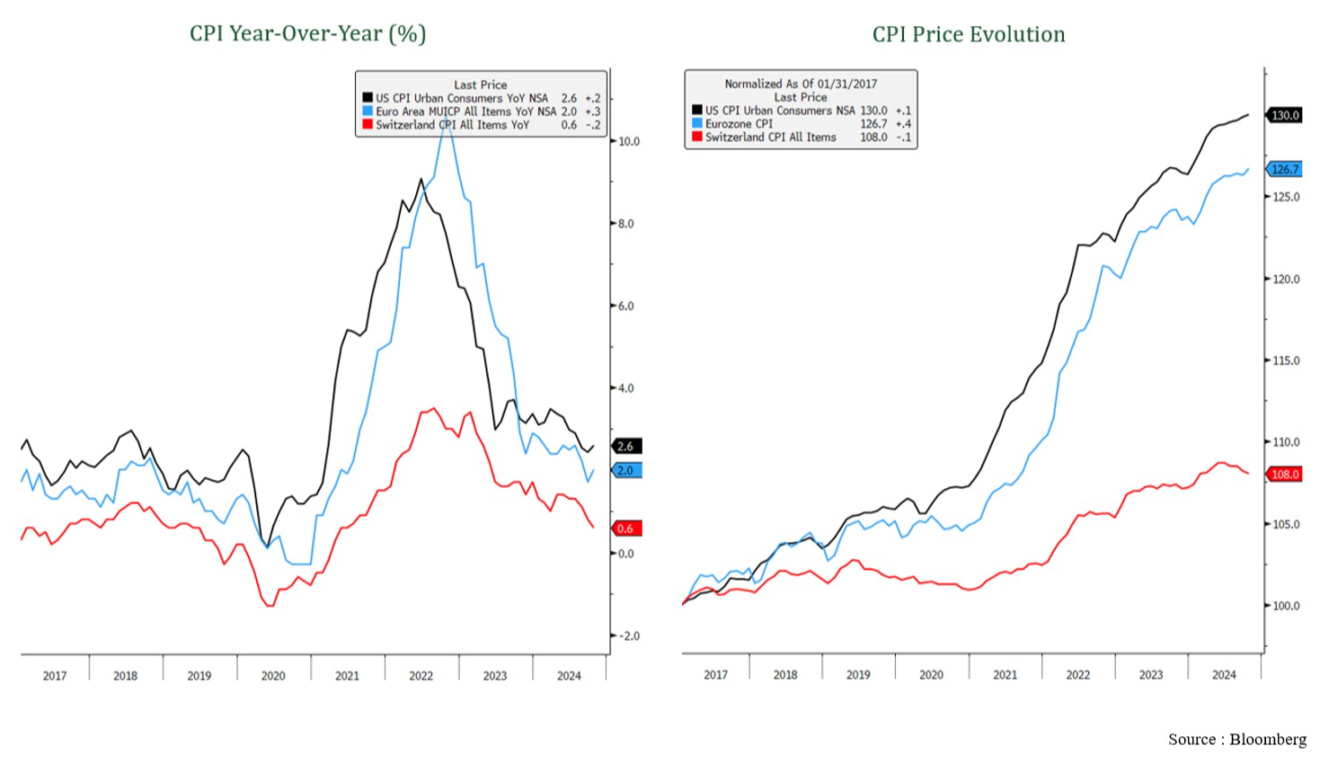

Les banques centrales devraient maintenir une posture accommodante en 2025, l’inflation demeurant largement sous contrôle. L’indice américain des prix à la consommation (IPC) devrait baisser à 2,4%, l’Europe est en passe d’atteindre son objectif de 2% et la Chine pourrait subir des pressions déflationnistes. Les indices des prix à la production (IPP) devraient rester bien en-deçà du seuil de 2%.

Plusieurs facteurs sous-tendent ces perspectives: la chute des prix des matières premières, la baisse des coûts de l’énergie (dont le pétrole brut, l’essence et le gaz naturel liquide (GNL) pour l’Europe) et les potentielles politiques de «drill, baby, drill» sous la prochaine présidence Trump, lesquelles pourraient doper l’offre et stabiliser les prix de l’énergie. Par ailleurs, les prix des métaux de base ne montrent aucun signe d’inflation, et le renchérissement persistant du côté des services, du logement et des salaires devrait s’atténuer durant l’année.

La stratégie tarifaire du futur président américain reste un joker. De notre point de vue cependant, la menace de droits de douane conséquents est avant tout une tactique de négociation visant à obtenir de meilleurs accords commerciaux avec la Chine et d’autres partenaires. Au cours du premier mandat de Donald Trump, les droits de douane effectifs se sont avérés moindres que ce qui avait été annoncé, et n’ont pas généré d’inflation significative. Compte tenu de son mandat de lutte contre l’inflation et de baisse des prix, une guerre tarifaire de grande ampleur semble peu probable.

Historiquement, des politiques monétaires accommodantes ont amené un rebond de l’industrie manufacturière, du fait de la sensibilité du secteur aux taux d’intérêt. Avec plus de 70% des banques centrales qui adoptent des baisses de taux, l’industrie manufacturière devrait enfin contribuer positivement à la croissance du PIB mondial en 2025, venant appuyer un secteur des services déjà solide.

Graphique 2: IPC: comparaison du taux d’inflation (% en glissement annuel) et du niveau des prix

Il est important de noter que si l’inflation affiche effectivement un net recul, cela ne signifie pas que les prix ont baissé. Les prix américains restent 30% plus élevés qu’en 2017 (courbe noire ci-dessous). Le mandat de Trump est clair: faire baisser les prix pour les consommateurs et atténuer les pressions persistantes en termes de coût de la vie.

CHINE: L’AFFAIBLISSEMENT DES FONDAMENTAUX ET LE FACTEUR TRUMP ENTRAÎNENT DES MESURES DE RELANCE AUDACIEUSES

L’économie chinoise est confrontée à des vents contraires de plus en plus forts, les indicateurs alternatifs tels que la consommation d’électricité, les volumes de fret ferroviaire et l’émission de prêts suggérant un ralentissement plus marqué que ce qui ressort des données officielles. Les données fournies par les exportateurs américains et européens vers la Chine font également état d’une détérioration des conditions, reflétant la faiblesse sous-jacente de l’économie.

En réponse, les autorités chinoises déploient des mesures monétaires et fiscales sans précédent pour stabiliser la croissance et stimuler la consommation. La récente Conférence centrale sur le travail économique a présenté des plans pour un déficit budgétaire record de 4% du PIB en 2025, ainsi qu’un assouplissement monétaire par le biais d’une réduction des réserves obligatoires et des taux d’intérêt. Ces mesures visent à relever les défis intérieurs, à atténuer les effets potentiels des droits de douane américains et à renforcer la résilience économique. D’autres mesures de relance seront probablement annoncées tout au long de l’année 2025, les décideurs politiques continuant à s’adapter à l’évolution des pressions économiques. Si les tensions sino-américaines s’apaisent, l’économie chinoise pourrait connaître un rebond.

VERS UNE SUSPENSION TEMPORAIRE DU SCHULDENBREMSE (FREIN À L’ENDETTEMENT) ALLEMAND ?

La résistance de la classe politique et l’opinion publique en la matière rendent toujours improbable une révision permanente du Schuldenbremse allemand. Reste que la possibilité d’une suspension temporaire a significativement augmenté. Si une telle suspension devait effectivement être décidée, elle pourrait ouvrir la voie à une expansion budgétaire, offrant ainsi un soutien considérable à l’économie. L’impact serait particulièrement marqué dans un contexte de baisse des taux d’intérêt par la Banque centrale européenne (BCE), créant un environnement plus propice à la croissance.

VALORISATIONS ET PERSPECTIVES BÉNÉFICIAIRES

Les divergences de valorisation autour du globe sont remarquables. Le S&P 500 se négocie à un ratio cours/bénéfices (P/E) prévisionnel de 22x, mais sa version équipondérée – moins influencée par les «7 magnifiques» – affiche un ratio plus raisonnable de 18x. D’autres régions paraissent en revanche sous-évaluées: le STOXX 600 se négocie à 14x, l’Asie hors Japon à 13x et le Japon à 20x.

La décote des actions américaines et européennes de petite et moyenne capitalisation par rapport à leurs homologues de grande taille atteint un record historique. Ces segments devraient bénéficier de taux d’intérêt plus bas, d’une reprise cyclique et d’une déréglementation potentielle aux États-Unis, et donc offrir des opportunités intéressantes pour les investisseurs.

Les bénéfices par action devraient croître de 14% aux États-Unis et de 8% en Europe. Bien que ces estimations puissent être ambitieuses compte tenu des incertitudes liées aux réductions d’impôts, aux droits de douane et à la déréglementation, l’élargissement de la participation aux bénéfices et la fermeté des prévisions de croissance économique constituent un socle solide pour les marchés boursiers.

CONCLUSION

Malgré les risques posés par la potentielle politique commerciale des États-Unis, la fragilité de la Chine et les développements géopolitiques, nous tablons sur une croissance mondiale stable en 2025. Le repli de l’inflation et une posture accommodante des banques centrales devraient soutenir les marchés actions, bien que les valorisations américaines élevées et l’optimisme généralisé quant à un «exceptionnalisme» des États-Unis militent en faveur d’un positionnement régional neutre.

Nous voyons des opportunités intéressantes dans les petites et moyennes capitalisations, sur le point de bénéficier d’une reprise cyclique, des taux d’intérêt plus bas et d’une éventuelle déréglementation. Les actions européennes pourraient bénéficier de l’amélioration des fondamentaux, tandis que les mesures de relance de la Chine pourraient amener des opportunités sélectives si les relations commerciales avec l’administration Trump se stabilisent.

Face au rallye actuel, nous recommandons d’acheter lors des replis, en considérant les corrections comme des opportunités normales dans un marché haussier sain.

Source : Allnews