Actualité

News

Communiqué de PresseDe gauche à droite Jean-François Beth, Catherine Pulfer, Philippe Moser, Anick Baud et Alfonso Esteve

Bruellan fait évoluer son Comité de direction et accélère sa transition générationnelle

Genève, mai 2026 — Bruellan SA franchit une nouvelle étape de son développement avec le renouvellement de son Comité de direction. Cette transition s’inscrit dans une démarche de continuité et de transmission portée par le gérant de fortune indépendant suisse fondé à Genève en 1991.

Fort de solides résultats enregistrés en 2025 et de la confiance renouvelée de sa clientèle, le groupe poursuit son développement avec une vision de long terme fidèle à son ADN entrepreneurial et indépendant.

Dans ce contexte, les fondateurs et principaux actionnaires Antoine Spillmann et Jean-Paul Tissières ont décidé de se retirer de la direction opérationnelle du groupe. Ils concentreront désormais leurs activités sur l’accompagnement de la transition engagée et le suivi de leur clientèle.

Le Comité de direction est désormais présidé par Philippe Moser, également gérant au sein du groupe. Il s’appuie sur une nouvelle génération de dirigeants appelée à jouer un rôle central dans l’évolution de Bruellan. Anick Baud rejoint le Comité en tant que représentante de l’Asset Management, Jean-François Beth prend la responsabilité de la clientèle privée, Catherine Pulfer devient COO, tandis qu’Alfonso Esteve reprend la direction Finance & Comptabilité.

Bruellan annonce également la nomination de Malek Dahmani au poste de Chief Investment Officer (CIO). Ce choix illustre la volonté du groupe de poursuivre le renforcement de son expertise d’investissement et le développement de ses activités de gestion d’actifs.

« Cette évolution marque une étape importante dans le développement de Bruellan. Elle s’inscrit dans une logique de continuité, de responsabilité et de transmission, tout en donnant au groupe les moyens de poursuivre sa croissance dans un environnement en constante évolution », déclare Philippe Moser, Président du Comité de direction de Bruellan SA.

Forts de parcours complémentaires, d’une expérience reconnue et d’un engagement de longue date au sein de Bruellan, les nouveaux membres du Comité de direction incarnent une transition générationnelle menée dans un esprit de continuité et de responsabilité. Ils poursuivront le développement du groupe dans le respect des valeurs entrepreneuriales et patrimoniales qui fondent son identité depuis plus de trente-cinq ans.

« La pérennité d’une entreprise se mesure aussi à sa capacité à préparer sa relève. Nous sommes heureux de voir une nouvelle génération de dirigeants prendre progressivement le relais et poursuivre l’aventure entrepreneuriale de Bruellan », déclarent Antoine Spillmann et Jean-Paul Tissières.

Qu’est ce qui ne colle pas avec Sika – anatomie d’un désenchantement boursier

Qu’est ce qui ne colle pas avec Sika – anatomie d’un désenchantement boursier

Sika traverse un véritable désenchantement boursier, toutefois les premiers signes d’un possible point d’inflexion pourraient se dessiner.

Pendant près de deux décennies, Sika a été l’une des valeurs phares du marché suisse, grâce à une exécution irréprochable, une croissance régulière et une capacité à augmenter ses prix même dans des environnements difficiles et le tout soutenu par des tendances structurelles puissantes. Le titre s’est longtemps traité à des multiples élevés, justifiés par la qualité du modèle et la confiance inébranlable dans son management.

Depuis 2022, la machine s’est subitement grippée. Le cours du spécialiste de la chimie du bâtiment n’a non seulement jamais réussi à se reprendre, mais a même connu au cours des 18 derniers mois, une lente descente aux enfers que beaucoup peinent à expliquer. Cette baisse de 61% depuis janvier 2022, alors que le SPI progressait de 12% sur la même période, ne relève pas d’un accident isolé, mais d’un enchaînement de facteurs défavorables, dont tous ne sont pas directement imputables au groupe zougois. D’abord, une acquisition majeure réalisée à un moment peu opportun. Ensuite, le ralentissement du moteur chinois, qui a fortement pesé sur la croissance du groupe. Enfin, des révisions de prévisions intervenues tardivement, entamant la crédibilité du management. Passage en revue des différentes étapes:

L’ACQUISITION MBCC : UNE BONNE OPÉRATION AU MAUVAIS MOMENT

En 2023, Sika finalise la plus grande acquisition de son histoire en rachetant MBCC (ex-BASF Construction Chemicals) pour environ CHF 5,5 milliards. Si, d’un point de vue industriel, l’opération est une réussite, le portefeuille s’est renforcé et les synergies ont dépassé les attentes, elle a néanmoins profondément modifié le profil financier du groupe, à un moment où le marché devenait moins tolérant au risque. Et de ce point de vue, MBCC est intervenue au pire moment. Avec un levier qui a temporairement dépassé les 3x dettes nettes/EBITDA, l’opération a alourdi le bilan, précisément au moment où la croissance organique ralentissait et où les taux remontaient. Pour une société historiquement très peu endettée, le changement de profil a été brutal, ce qui dans un tel environnement a pu contribuer à refroidir le marché.

LA CHINE : DE MOTEUR À ANGLE MORT

Sika réalise environ 10% de son chiffre d’affaires en Chine. Si, pendant des années, le pays a été un véritable moteur de croissance, il est devenu depuis 2022 un frein. L’exposition au résidentiel, dans un marché en crise profonde, s’est révélée plus importante qu’anticipé. Le ralentissement n’a pas seulement été marqué, il s’est inscrit dans la durée. Trimestre après trimestre, la contribution de la Chine est devenue négative, pesant de manière systématique sur la croissance du groupe. Si certaines activités, notamment industrielles, ont mieux résisté, elles n’ont pas suffi à compenser le trou d’air du marché de la construction. Mais au-delà des chiffres, c’est surtout la visibilité qui s’est évaporée. Or, pour un investisseur, c’est souvent là que la rupture se produit: ce n’est pas tant la baisse d’activité qui déstabilise, que son manque de lisibilité. Face à cette réalité, Sika a engagé un ajustement de sa base de coûts. Un mouvement nécessaire, mais qui acte implicitement que le retour à la normale prendra du temps.

LA CROISSANCE QUI NE SE VOIT PLUS ET DES OBJECTIFS REVUS À LA BAISSE

Le premier signal a été subtil. Sika a continué de croître, mais différemment: moins portée par les volumes, davantage par les prix, dans des marchés eux-mêmes en recul. Le groupe a continué de gagner des parts de marché, mais dans un environnement trop faible pour que cela se traduise en croissance visible. Par ailleurs, alors que le groupe visait historiquement une croissance de 6 à 8% en devises locales, les objectifs ont été revus à la baisse lors de la journée investisseurs de l’an dernier, désormais à 3-6% acquisitions comprises. Si cette révision paraît plus en phase avec la réalité, elle a marqué une rupture pour une valeur longtemps perçue comme une machine à croissance. À cela s’ajoute un effet de change défavorable qui brouille encore davantage la lecture.

LE VRAI SUJET : LA CRÉDIBILITÉ

Le sujet n’est pas uniquement opérationnel, il est aussi narratif. Pendant des années, Sika a habitué le marché à délivrer, voire à dépasser ses objectifs. Lorsque ceux-ci ont été revus à la baisse, le message a changé: plus prudent, plus réaliste sans doute, mais aussi moins lisible. Ce moment est clé dans la vie d’un titre. Car lorsque la confiance dans la trajectoire s’effrite, le marché devient beaucoup moins indulgent. Les révisions d’estimations s’enchaînent, la prime se compresse et la perception bascule. Le lancement du programme d’efficacité «Fast Forward» en 2025 s’inscrit dans ce contexte. Nécessaire, sans doute mais aussi révélateur d’un environnement où la croissance ne suffit plus à absorber les contraintes.

UNE HISTOIRE INTACTE, MAIS UN TITRE EN ATTENTE

Et pourtant, l’essentiel est toujours là: Sika continue de gagner des parts de marché, d’améliorer ses marges et de générer des flux de trésorerie solides. Son positionnement sur des thématiques structurelles fortes tel que rénovation, infrastructure, décarbonation reste intact. Ce qui a changé, ce n’est pas le modèle, mais le niveau d’attente. Le marché ne se contente plus d’une promesse et attend des preuves: une croissance qui redevient tangible, des marges qui franchissent un cap et une stabilisation des marchés clés. Les résultats publiés mardi dernier apportent un premier signal encourageant. La surperformance en monnaies locales, le rebond inattendu de l’Asie-Pacifique (hors Chine) et la confirmation de la guidance, malgré les tensions au Moyen-Orient, esquissent les contours d’une inflexion encore modeste, mais bien réelle.

Sika reste aujourd’hui une valeur de transition: ni suffisamment décotée pour s’imposer comme une évidence, ni encore assez lisible pour redevenir une conviction forte. Mais, comme souvent, le point de bascule ne naît pas d’une annonce spectaculaire, il émerge d’une stabilisation progressive des fondamentaux et du regard que le marché choisit, peu à peu, de leur porter à nouveau. Le tournant est dès lors peut-être en train de s’opérer.

Cours de Sika et du SPI

(31.12.2019-15.04.2026 / rebasé à 100)

Source : Allnews

Diversification de Souveraineté et Trade HALO: la réallocation vers le réel

Diversification de Souveraineté et Trade HALO: la réallocation vers le réel

La fragmentation du monde n’est plus hypothétique: elle s’impose progressivement comme l’une des trames de fond de la nouvelle réalité économique.

Une nouvelle géographie de l’investissement se dessine. Le risque de fragmentation géopolitique, illustré par l’instabilité croissante – notamment la guerre actuelle au Moyen-Orient – rencontre le risque d’obsolescence technologique porté par l’IA. Pour l’allocateur d’actifs, la réponse passe par un retour aux fondamentaux du «monde des atomes».

La fragmentation du monde n’est plus hypothétique: elle s’impose progressivement comme l’une des trames de fond de la nouvelle réalité économique. La dernière National Security Strategy américaine en fixe les contours: compétition stratégique et résilience des chaînes d’approvisionnement au cœur de la survie américaine. Si les États-Unis et la Chine ont depuis longtemps engagé cette course à la souveraineté, les Européens sortent enfin d’une forme de torpeur stratégique.

Le conflit actuel renforce cette réalité. Trop souvent spectateurs, les Européens subissent des décisions sur lesquelles ils n’ont aucune prise contrôle, tout en en supportant les conséquences économiques et sécuritaires. L’engagement croissant de Washington dans une stratégie de blocs, amplifié par l’instabilité au Moyen-Orient, place l’Europe dans une vulnérabilité singulière. Dans ce contexte, le pivot de la doctrine nucléaire française – étendant sa protection à l’échelle européenne – prend tout son sens: il acte qu’une souveraineté crédible repose sur une autonomie physique et technologique réelle, indépendante des cycles électoraux ou des choix alliés.

Le trade HALO: une assurance contre l’obsolescence

Pour l’allocateur d’actifs, la prudence commande de réinterroger la définition même de la diversification. La plupart des portefeuilles souffrent d’un déséquilibre historique: surpondération d’actifs «globalisés» et sous-pondération d’actifs souverains ou domestiques. En cas de rupture majeure entre blocs, l’investisseur pourrait se retrouver trop fortement exposé à des entreprises dont les chaînes de valeur sont «otages» de juridictions hostiles, ce qui appelle à un rééquilibrage pour éviter un tel écueil – un risque déjà partiellement atténué par le rééquilibrage récent des portefeuilles. Mais un second phénomène est venu encore accélérer cette vulnérabilité: la sous-exposition aux infrastructures et aux industries critiques.

Cette mutation géopolitique se conjugue désormais avec la montée en puissance de l’intelligence artificielle. Dans ce contexte, l’IA renforce paradoxalement la valeur des infrastructures physiques – énergie, réseaux, logistique, centres de calcul – que l’innovation numérique ne peut remplacer.

Si l’IA menace certains pans de l’économie de services, elle accentue en parallèle la valeur des actifs physiques indispensables à son fonctionnement et dès lors difficiles à substituer et hautement stratégiques. On parle d’actifs HALO (High Asset, Low Obsolescence).

Parmi ses principaux représentants se trouvent:

- Énergie et utilities: production décarbonée et modernisation des réseaux, forteresses de capital (High Asset) à pérennité décennale (Low Obsolescence).

- Industrie de défense et sécurité: électronique, surveillance spatiale, cybersécurité. Cycles longs et budgets indépendants de la conjoncture.

- Infrastructures de connectivité physique: réseaux d’énergie et logistique. Dans un monde politisé, contrôler le «tuyau» vaut plus que le flux.

- Foncier technologique: centres de calcul avec accès sécurisé et prioritaire à l’énergie.

Cette dynamique invite à revisiter en profondeur une inclinaison dominante de ces vingt dernières années: la sacralisation des modèles d’affaires dit asset light. Le style Quality, auquel nous nous identifions, a longtemps privilégié les entreprises capables de croître sans immobiliser massivement de capital, maximisant ainsi leur Cash Flow Return on Capital Invested.

Dans l’écosystème qui prévalait jusque-là – taux bas, désinflation structurelle et monde plus pacifique et globalisé – investir massivement dans des actifs physiques pesait sur la performance des portefeuilles. Dans l’environnement actuel – fragmenté géopolitiquement et potentiellement disrupté par l’IA – ils retrouve une dimension stratégique, venant compléter plutôt que contredire l’approche Quality.

Source : Allnews

Le family office 3.0 ou la force de proposition

Le family office 3.0 ou la force de proposition

Alliant rigueur, créativité et alignement, l’énoncé de mission du family office se veut par essence ajusté.

Lorsque les alliances intergénérationnelles familiales peuvent être synonymes de forces ou de faiblesses, désalignées ou au contraire très ancrées, le family office se doit d’adopter un positionnement polyvalent, agile et incarné, questionnant le statut quo et soutenant les transitions patrimoniales complexes.

Au cœur des décisions stratégiques, il est le garant de l’alignement des valeurs familiales, de communication efficace, de l’anticipation ou résolution de conflits, des processus de gouvernance et décisionnels cohérents, de la considération psycho-affective collective et individuelle, tout en intégrant et préservant les valeurs et l’héritage commun sans toutefois perdre son statut de facilitateur décisionnel. Il s’ajuste aux singularités de chacun, ciselle chaque détail de la feuille de route, s’attache à transmettre expérience et pragmatisme à chaque étape des processus.

Pour un family office anticipant une succession, louvoyer dans les eaux des enjeux non-financiers des dynasties familiales implique de posséder des compétences à la fois techniques, interpersonnelles, de leadership en soutien de projets porteurs de sens, d’empathie dans la gestion émotionnelle, et d’ancrage dans les valeurs familiales (partagées collectivement, individuellement ou non), excédant le cadre de la gestion financière traditionnelle. En établissant un cadre hiérarchisé, normé, et façonné sur-mesure, il favorise la participation, la prise de décision familiale, et permet de garantir transparence, stabilité et confiance.

Ces principes servent de boussole aux dynasties pour lesquelles la gouvernance ancre des processus pérennes, formels et efficaces souvent à l’aide de réunions de conseils (mais pas que). Le rapport Deloitte «Defining the Family Office Landscape, 2024» illustre à ce propos que près de ¾ (73%) des family offices ont établis des conseils. The Family Office Insights Series – Defining the Family Office Landscape, 2024 | Deloitte Global

Outre les outils juridiques incontournables, la gouvernance instaure une communication efficace, ouverte et honnête respectant les valeurs collectives et individuelles des membres d’une famille, leur singularité, aspirations et attentes.

La théorie des systèmes familiaux, introduit par le Dr. Murray Bowen, explore la nature interconnectée des relations familiales en tant qu’unité émotionnelle, les rôles et attitudes que ses membres adoptent au sein même du noyau familial. Cette théorie met en exergue comment ils s’influencent les uns les autres dans des modèles à la fois générationnels et systémiques. Pour ce faire, le recours à un génogramme peut s’avérer un révélateur et un accélérateur stratégique tant pour les familles concernées que pour les professionnels qui les accompagnent. Bien qu’évolutif, il a le mérite de placer le curseur sur un ensemble relationnel intrafamilial et intergénérationnel, en intégrant les dynamiques existantes, les alliances (matérialisées ou non), tant sur le plan psycho-affectif, qu’émotionnel. Reconnaître ces modèles nécessaires à la compréhension des influences relationnelles qui autrement resteraient inaperçues reste un outil stratégique parmi d’autres, facilitateur d’une communication ouverte et efficace, en particulier dans l’anticipation des sauts générationnels.

Le succès d’un tel processus de cocréation, arcbouté sur le family office comme force de proposition, peut inclure la création d’espaces d’échanges constructifs où les notions de capital familial, patrimonial, entrepreneurial et émotionnel cimentent les échanges soutenant ainsi la cohérence et la transparence nécessaires à la gestion pérenne de leur héritage.

Est-ce que ces principes presque cardinaux suffisent à maintenir un dialogue efficace et constructif avec les plus jeunes générations? L’enjeu est de taille et la tâche ambitieuse. Sans prétention de tenter d’y répondre, il nous apparaît qu’un retour aux notions de capital émotionnel, aux aspirations et définitions familiales et individuelles permet la co-construction avec les familles d’un espace d’échange aligné non seulement sur leurs valeurs et intérêts mais aussi sur leur quête de sens. Ceci impose au family office un ajustement de sa position, qui se doit totalement indépendante, permettant ainsi un retour aux principes fondateurs de son accompagnement, au plus proche des préoccupations familiales.

Source : Allnews

2026: des vents moins contraires pour l’économie suisse?

2026: des vents moins contraires pour l’économie suisse?

Plutôt qu’une période de rebond, cette nouvelle année apparaît comme une phase de stabilisation, où des opportunités se présenteront, à condition de ne pas sous-estimer les risques encore présents.

Après deux années marquées par une succession de chocs – resserrement monétaire brutal, tensions commerciales, franc fort et affaiblissement du cycle industriel mondial –, l’économie suisse aborde 2026 dans un environnement sensiblement différent. Le pire semble passé, mais le chemin vers une normalisation durable reste étroit et irrégulier, avec une croissance toujours modeste, une visibilité imparfaite et des moteurs domestiques fragiles. Pour autant, plusieurs vents contraires se sont atténués, tandis que de nouveaux soutiens émergent progressivement. Dans ce contexte, plutôt qu’une année de rebond, 2026 apparaît comme une phase de stabilisation, où des opportunités se présenteront, à condition de ne pas sous-estimer les risques encore présents. Ainsi, la sélectivité, la diversification et la recherche de visibilité demeurent plus que jamais essentielles.

PRINCIPALES OPPORTUNITÉS

- Soulagement commercial vis-à-vis des Etats-Unis: l’accord visant à ramener les droits de douane américains sur les exportations suisses de 39% à 15% constitue un tournant important. Sans effacer totalement le handicap compétitif, cette baisse réduit significativement l’incertitude qui pesait sur les exportateurs et améliore la lisibilité du cadre commercial pour 2026. Selon les estimations disponibles, ce soulagement pourrait soutenir la croissance suisse à hauteur de plusieurs dixièmes de point de PIB. Plus encore que l’effet direct, c’est la dissipation du scénario extrême qui importe: les entreprises peuvent à nouveau planifier, investir et ajuster leurs chaînes de valeur dans un environnement moins hostile.

Cette amélioration du contexte externe commence d’ailleurs à transparaître dans les indicateurs avancés. Après 35 mois consécutifs de contraction, l’indicateur des directeurs d’achat du secteur manufacturier (PMI) s’est nettement redressé, la publication de novembre ressortant à 49,7, soit à proximité immédiate du seuil d’expansion. Sans signaler à ce stade un véritable redémarrage industriel, cette évolution suggère que le point bas cyclique pourrait être derrière nous. La Banque nationale suisse (BNS) souligne elle-même que le recul du PIB observé au troisième trimestre 2025 s’explique largement par des facteurs ponctuels et que la visibilité conjoncturelle s’est récemment améliorée, notamment grâce à l’accord commercial avec les Etats-Unis et à une conjoncture globale légèrement plus porteuse.

- Amélioration de la visibilité conjoncturelle et réveil budgétaire en Europe: après plusieurs années de stagnation, l’Europe semble enfin sortir d’un long passage à vide. Le réveil budgétaire allemand, centré sur les infrastructures, la défense et la transition énergétique, constitue un signal fort, même si ses effets resteront progressifs et probablement peu visibles avant 2027. Plusieurs indicateurs avancés suggèrent que le point bas cyclique est désormais passé: les enquêtes PMI en zone euro se sont redressées en fin d’année 2025 et la confiance des entreprises, en particulier en Allemagne, montre des signes tangibles de stabilisation.

Dans ce contexte, la combinaison d’un soutien budgétaire accru, de conditions monétaires moins restrictives et d’une poursuite des flux liés aux programmes européens lancés en 2020 améliore sensiblement la visibilité macroéconomique pour 2026, quand bien même le rythme de croissance devrait rester modéré. Pour la Suisse, étroitement intégrée au tissu industriel européen, cette évolution est particulièrement importante: l’Europe ne redeviendra pas un moteur de croissance puissant à court terme, mais elle pourrait cesser d’être un frein, ce qui, dans un environnement mondial encore incertain, représente déjà un changement notable.

- Politique monétaire suisse accommodante et stable: en décembre, la BNS a conservé son taux directeur à 0% et ce malgré un environnement proche de la déflation. Nonobstant le très faible niveau d’inflation, attribuable à des facteurs spécifiques et temporaires, la BNS privilégie la stabilité. Elle se montre ainsi prête à tolérer une inflation inférieure à sa cible plutôt que de rentrer à nouveau dans une spirale de taux négatifs, dont les effets collatéraux sur le système financier et l’épargne sont bien identifiés. Le seuil à franchir avant un retour aux taux négatifs demeure élevé, ce qui renforce la prévisibilité du cadre monétaire. Cette stabilité constitue un ancrage important pour l’économie domestique, soutenant la demande intérieure, le marché immobilier et les actifs financiers, tout en laissant à la BNS la flexibilité nécessaire pour intervenir ponctuellement sur le marché des changes si les tensions sur le franc venaient à se raviver.

- Marché boursier helvétique défensif et visible: dans un monde marqué par des incertitudes géopolitiques persistantes et une croissance mondiale inégale, le marché actions suisse conserve des atouts structurels. Son biais défensif, la forte visibilité bénéficiaire de ses grandes capitalisations, ainsi que la qualité de génération de cash-flow et des dividendes renforcent son attractivité. En 2026, la croissance des bénéfices devrait demeurer soutenue. Le consensus table sur une progression d’environ 6% pour l’ensemble du marché et de 15% pour les petites et moyennes capitalisations, portées par un effet de rattrapage et une amélioration graduelle du climat industriel européen.

Dans ce contexte, le secteur pharmaceutique suisse apparaît comme l’un des piliers les plus visibles du marché. Après plusieurs années de vents contraires (érosion des blockbusters, pression réglementaire, normalisation post-Covid), 2026 pourrait constituer un point d’inflexion. Les grands acteurs bénéficient désormais de pipelines mieux identifiés, avec des catalyseurs cliniques et réglementaires concrets attendus sur l’année, notamment dans l’oncologie, les maladies auto-immunes et la neurologie. Nous pourrions ainsi assister à un redressement progressif de la dynamique bénéficiaire, sur fond de nouveaux lancements, de visibilité meilleure sur les volumes et de discipline accrue en matière de coûts.

Par ailleurs, la pharmacie suisse conserve des caractéristiques particulièrement recherchées dans l’environnement actuel: exposition très limitée au cycle économique, forte capacité de génération de cash-flow, bilans solides et résilience relative face à un franc suisse durablement fort. Si les débats récurrents autour du «pricing» des médicaments aux États-Unis demeurent un facteur de vigilance, ils s’inscrivent dans un cadre désormais mieux balisé, progressif et largement intégré par le marché.

PRINCIPAUX RISQUES

- Consommation intérieure sous pression: si la consommation a jusqu’ici joué un rôle d’amortisseur conjoncturel, sa capacité à soutenir l’économie pourrait s’éroder en 2026. Le marché de l’emploi montre des signes de normalisation, avec un ralentissement des créations de postes et une hausse graduelle du chômage, depuis des niveaux certes historiquement bas. La progression des salaires réels reste positive, mais plus limitée qu’au cours des années précédentes. Dans un environnement de croissance molle, le risque n’est pas un effondrement de la consommation, mais une attitude plus attentiste des ménages, susceptible de peser davantage sur la dynamique domestique, à défaut d’un relais par le secteur manufacturier après presque trois années de crise.

- Franc suisse durablement fort et risques déflationnistes: le franc suisse demeure structurellement recherché, tant pour ses fondamentaux que pour son statut de valeur refuge. Même si certaines pressions désinflationnistes liées au change pourraient s’atténuer en cours d’année, une devise durablement forte continue de peser sur les marges des exportateurs et sur la dynamique des prix. L’inflation proche de zéro, voire légèrement négative par moments, entretient le risque de comportements d’attentisme, tant du côté des consommateurs que des entreprises. La BNS dispose d’outils pour limiter ces effets, mais sa marge de manœuvre reste contrainte et le recours aux taux négatifs n’est pas souhaitable si la croissance n’est pas en berne.

- Risques géopolitiques: les tensions géopolitiques demeurent un bruit de fond permanent. Tensions commerciales résiduelles, incertitudes politiques aux Etats-Unis, conflits en Ukraine et au Moyen-Orient: aucun de ces éléments ne forme le scénario central, mais tous représentent des sources potentielles de chocs exogènes. Dans un environnement déjà caractérisé par une faible dynamique de croissance, de tels événements pourraient rapidement peser sur la confiance et la visibilité. Et in fine renforcer encore la monnaie helvétique, ce qui ne manquerait pas de compliquer la tâche des exportateurs et de la BNS.

Source : Allnews

«No time to die» pour les marchés actions

La croissance mondiale devrait rester résiliente en 2026 malgré un environnement politique et géopolitique plus complexe.

Un cycle mature, mais toujours porteur

À l’aube de 2026, les investisseurs sont confrontés à un environnement marqué par des forces opposées. En apparence, l’expansion mondiale reste intacte: la croissance se maintient, les bénéfices continuent de progresser et les conditions financières s’assouplissent. Cependant, derrière cette résilience apparente, le cycle montre des signes évidents de maturité. Les valorisations sont élevées, les ménages sont pleinement investis, la dynamique du marché du travail continue de se détériorer, l’incertitude politique est inhabituellement forte.

Malgré ces défis, nous ne prévoyons pas de récession en 2026. Nous tablons plutôt sur une phase de croissance modérée mais positive, portée par des fondamentaux qui restent favorables.

Résilience de fin de cycle, sans récession

La croissance mondiale devrait rester résiliente en 2026 malgré un environnement politique et géopolitique plus complexe. Nous anticipons une croissance du PIB mondial d’environ 2,9%, légèrement inférieure à 2025. Aux États-Unis, la croissance devrait s’établir autour de 2,0%, proche de 2025 mais nettement en dessous du rythme moyen des années Biden, reflétant l’impact négatif des droits de douane. Ce frein est partiellement compensé par un cycle d’investissement toujours solide, tiré par l’IA, malgré un ralentissement de la consommation lié à un marché de l’emploi moins dynamique. La zone euro devrait croître d’environ 1,1%, proche de son potentiel, soutenue par les investissements publics, la défense et l’assouplissement des conditions financières. En Asie hors Japon, la croissance devrait atteindre près de 4,5%, portée par l’Inde et un ralentissement maîtrisé en Chine, tandis que le Japon devrait afficher une croissance modérée d’environ 0,8%, le soutien budgétaire compensant partiellement des contraintes structurelles persistantes.

Les indicateurs avancés signalent une dynamique solide et croissante

Les indicateurs avancés confortent ce scénario constructif, suggérant un cycle toujours solide et plus largement partagé. Le PMI composite mondial termine l’année en zone d’expansion, proche de ses plus hauts annuels, porté par la vigueur persistante des services et une reprise graduelle, encore modeste, du secteur manufacturier. Cette dynamique à deux vitesses demeure généralisée: environ la moitié des 32 grandes économies suivies affichent une expansion manufacturière, en amélioration depuis le creux post «Liberation Day», tandis que près de 90% enregistrent une forte expansion des services, confirmant leur rôle clé dans le soutien à la croissance. D’autres indicateurs avancés, notamment la masse monétaire M1, restent cohérents avec la poursuite de l’expansion dans les principales régions.

Graphique 1: La masse monétaire M1 augmente dans toutes les régions, soutien essentiel à la croissance

Inflation plus modérée à l’échelle mondiale, mais toujours problématique aux États-Unis en amont des élections de mi-mandat

Les pressions inflationnistes se sont nettement atténuées dans la plupart des économies, à l’exception des États-Unis – et, dans une moindre mesure, du Japon – où les droits de douane, le durcissement migratoire et les investissements liés à l’IA continuent de peser sur les coûts. L’ICP américaine devrait clôturer 2025 autour de 3,0%, contre environ 2,2% en Europe, une moyenne qui masque de fortes divergences, de près de 3% en Espagne à quasiment 0% en Suisse. Les prix à la production envoient un signal similaire, mais à des niveaux plus bas. À l’horizon 2026, le régime inflationniste mondial devrait rester globalement inchangé, avec une inflation modérée – voire de la désinflation dans certaines régions.

Des banques centrales toujours accommodantes, mais un cycle d’assouplissement qui se resserre

Dans ce contexte, les banques centrales devraient rester globalement accommodantes, même si le cycle d’assouplissement devient moins synchronisé. Après les baisses de taux opérées par plus des deux tiers des grandes banques centrales en 2025, le nombre d’institutions poursuivant l’assouplissement devrait tomber sous les 50% en 2026, avec des ajustements plus limités. En raison du décalage de transmission de la politique monétaire, le soutien des baisses passées devrait toutefois se prolonger l’an prochain, avec des effets marginaux décroissants. Aux États-Unis, la Fed pourrait abaisser ses taux de deux à trois fois de 25 points de base. Un éventuel virage vers une politique très accommodante sous un président de la Fed proche de Donald Trump, comme Kevin Hassett, poserait toutefois un risque de crédibilité. Dans les deux scénarios, un affaiblissement du dollar américain est probable.

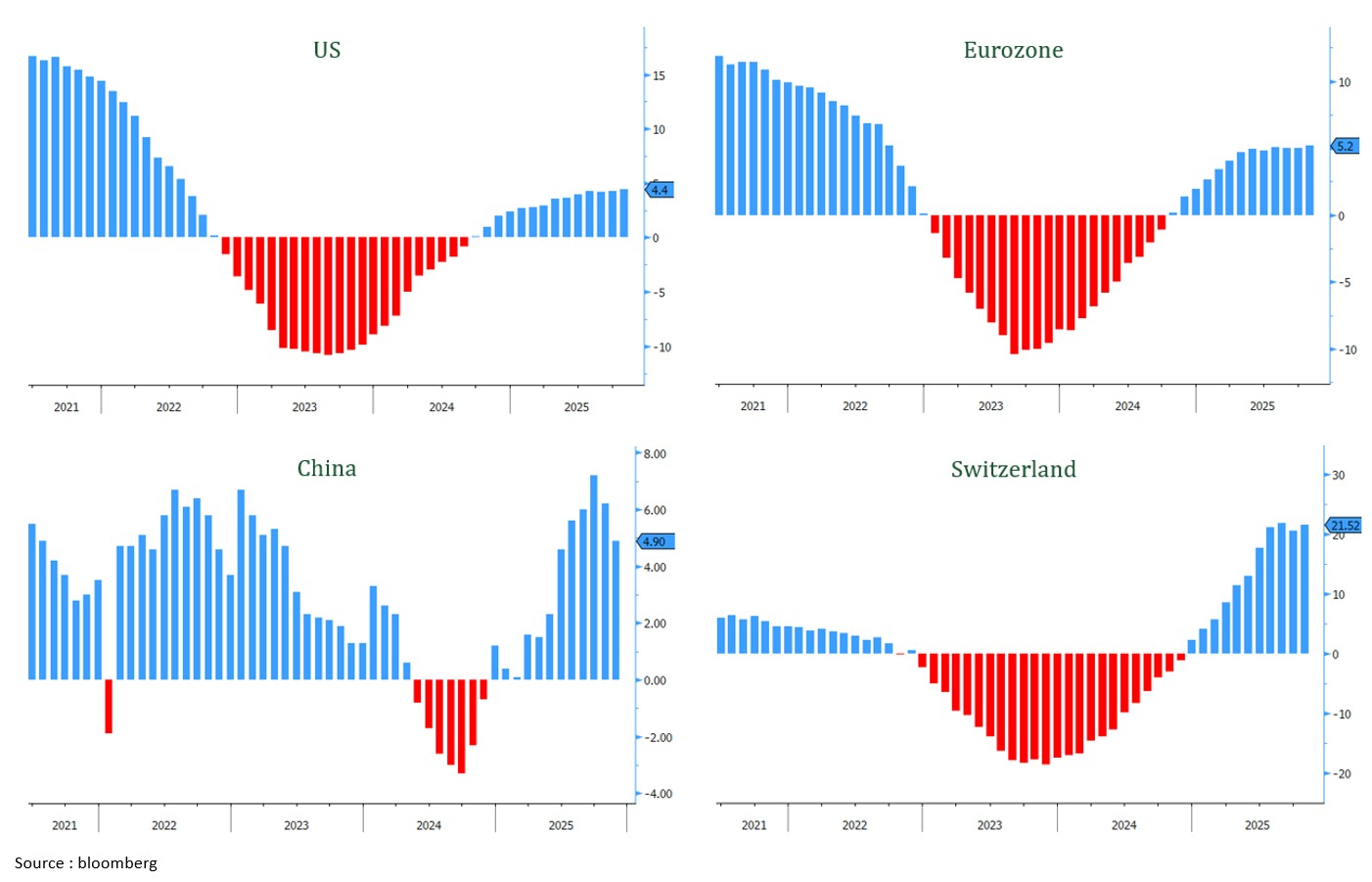

Graphique 2: Les projections de bénéfices par action dans toutes les régions ont atteint de nouveaux records à fin 2025, constituant un point d’ancrage essentiel pour les marchés boursiers

Participation plus large aux bénéfices sur le plan régional, sectoriel et en termes de taille de sociétés

Les bénéfices des entreprises constituent le principal soutien des marchés actions mondiaux à l’entrée en 2026, avec une croissance qui s’élargit tant sur le plan régional que sectoriel. La progression devrait être plus équilibrée que ces dernières années, l’ensemble des grandes régions affichant vraisemblablement des hausses à deux chiffres. Les États-Unis restent en tête, portés par le super cycle d’investissement lié à l’IA, la résilience de la demande et des conditions financières plus souples. Les bénéfices du S&P 500 sont attendus en hausse de 10 à 14%, avec une contribution de plus en plus large au-delà des grandes valeurs technologiques, y compris désormais les petites et moyennes capitalisations. En Europe, les bénéfices du Stoxx 600 devraient se redresser après une année 2025 décevante, soutenus par une amélioration de la croissance, des conditions de financement plus favorables et la hausse des dépenses d’infrastructure et de défense. Au Japon, les perspectives bénéficiaires sont plus structurelles, les réformes de gouvernance et l’amélioration de la rémunération des actionnaires soutenant une hausse durable de la rentabilité. En Chine et en Asie émergente, la croissance des bénéfices devrait se redresser progressivement, appuyée par le soutien des politiques et des opportunités ciblées dans les secteurs de la modernisation industrielle et de l’IA.

La dispersion des valorisations reste marquée entre régions. Les États-Unis et le Japon demeurent les marchés les plus chers, avec le S&P 500 et le Nikkei autour de 22x les bénéfices attendus, suivis par la Suisse (SPI proche de 18x). L’Europe affiche des multiples plus modérés, autour de 15x pour le Stoxx 600, tandis que la Chine reste la moins chère, avec un CSI 300 proche de 14x.

Dans ce contexte de fin de cycle, la capacité des entreprises à délivrer la croissance bénéficiaire attendue, plus que l’expansion des multiples, devrait rester le principal moteur de performance des marchés actions en 2026.

Conclusion – «No time to die» pour les marchés actions

Le rallye boursier mondial est mature, mais demeure fondamentalement sain. Les valorisations élevées, la forte exposition des ménages aux marchés actions, le ralentissement de la croissance et un environnement politique incertain plaident pour la diversification plutôt que pour une réduction généralisée des risques. Les piliers fondamentaux – croissance des bénéfices, assouplissement des conditions financières et résilience de l’activité – restent néanmoins intacts. Dans ce contexte, la poursuite d’une surpondération des actions demeure justifiée au sein de portefeuilles diversifiés entre régions et secteurs.

Source : Allnews

Trop d’inconnues pour être sereins?

Trop d’inconnues pour être sereins?

Malgré un environnement macroéconomique troublé, la dynamique des entreprises suisses reste remarquablement robuste.

Après le choc provoqué par l’annonce de droits de douane à 39%, la Suisse tente de reprendre son souffle. Cet épisode laissera toutefois des traces sur la croissance de l’économie helvétique, compte tenu du poids des États-Unis dans les exportations. Malgré ce coup dur, le début de reprise observé en Europe et la bonne dynamique bénéficiaire des sociétés cotées, grâce à leur résilience et leur capacité d’adaptation, pourraient compenser en partie cet impact négatif. Reste que la volatilité devrait dominer le marché boursier dans les semaines à venir.

Le choc des tarifs douaniers

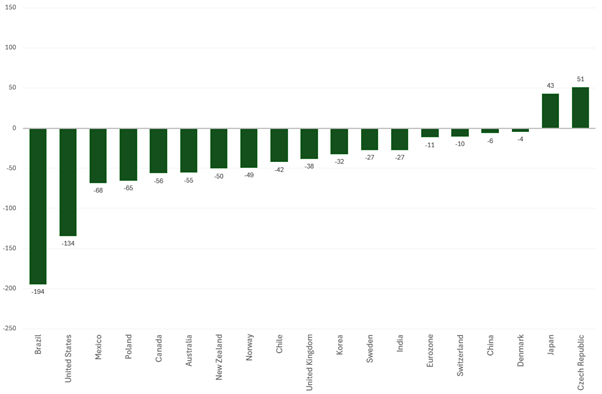

L’été 2025 a marqué un véritable séisme pour l’économie suisse. Le 1er août, l’administration américaine a annoncé une hausse spectaculaire des droits de douane, portés à 39% sur près de la moitié des biens suisses exportés vers les États-Unis, à l’exception notable de l’or et des produits pharmaceutiques. Ce niveau de taxation place la Suisse dans une situation unique parmi les économies développées, puisqu’il est plus de deux fois supérieur à celui appliqué à l’Union européenne ou au Japon.

Au premier trimestre, la croissance avait pourtant été exceptionnellement dynamique (+0,8%), portée par un effet d’anticipation lié à la politique commerciale américaine. Les exportateurs avaient accéléré leurs livraisons vers les États-Unis avant l’entrée en vigueur des nouvelles mesures, entraînant un bond de 11,5% des exportations. Au deuxième trimestre, la situation s’est totalement inversée. La croissance a ralenti brutalement à 0,1%, et seule la solidité du secteur des services a permis d’éviter une contraction du PIB. L’industrie manufacturière a reculé de 2,4%, tandis que le secteur chimique et pharmaceutique a chuté de 4,8% sous l’effet du repli des ventes à l’étranger. Fait marquant, la balance commerciale des biens avec les États-Unis est passée d’un excédent marqué à un léger déficit, une première depuis plusieurs années.

La compétitivité des exportateurs suisses s’est ainsi vue sévèrement entamée. En cumulant l’effet des nouveaux tarifs et la récente dépréciation du dollar, les produits suisses sont devenus en moyenne 50% plus chers pour les consommateurs américains – un choc sans précédent. À titre de comparaison, la suppression du taux plancher EUR/CHF par la Banque nationale suisse (BNS) en 2015 avait entraîné une hausse de 14% des prix des exportations vers la zone euro, provoquant une baisse de 6% des volumes exportés. Aujourd’hui, l’impact pourrait être plus profond et durable, certaines estimations évoquant une baisse potentielle de 25% des exportations vers les États-Unis dans les secteurs les plus touchés. Les premiers chiffres disponibles confirment l’ampleur du phénomène: en août, les exportations suisses à destination des États-Unis ont chuté de 22%, ramenant le déficit commercial américain vis-à-vis de la Suisse à CHF 2,06 milliards, son deuxième plus bas niveau depuis 2020.

Sur le marché de l’emploi, l’effet immédiat reste pour l’instant contenu, grâce notamment au dispositif de réduction de l’horaire de travail, qui amortit les pertes de postes dans les branches exposées. Toutefois, UBS estime que 15’000 à 20’000 équivalents temps plein pourraient être menacés si les tarifs devaient s’inscrire dans la durée. Au-delà de l’impact direct, l’incertitude pèse déjà sur les projets d’investissement et la confiance des entreprises, avec un risque de ralentissement auto-entretenu pour l’économie domestique.

Sans surprise, les prévisions de croissance ont été révisées à la baisse. Le consensus table désormais sur une progression du PIB suisse de 1,1% en 2025 et 1,4% en 2026, contre respectivement 1,5% et 1,6% il y a encore quelques mois. Si cet ajustement reste pour l’heure contenu, il ne prend pas en compte l’éventuelle introduction d’une taxe sur les exportations pharmaceutiques. Des mesures visant ce pilier stratégique auraient en effet des conséquences majeures. Au-delà du choc direct sur la croissance, elles pourraient accélérer une relocalisation d’une partie de la production de groupes comme Roche et Novartis vers les États-Unis, modifiant durablement la structure de l’économie suisse. Tant que cette épée de Damoclès ne sera pas levée, l’industrie pharmaceutique restera un facteur clé de volatilité pour l’économie et les marchés financiers.

Face à ce choc, la Confédération a engagé des négociations actives avec Washington. L’objectif est d’obtenir une réduction des tarifs pour les aligner sur ceux consentis à l’UE et au Japon, soit 15%. Un accord pourrait être finalisé d’ici octobre, mais l’issue reste incertaine. Pour l’instant, le marché conserve l’espoir que le niveau actuel ne sera pas permanent, ce qui a permis de contenir la panique. Toutefois, plus longtemps les tarifs resteront élevés, plus l’effet sera délétère, non seulement sur la croissance et les bénéfices des entreprises exportatrices, mais aussi sur le climat de confiance, essentiel au bon fonctionnement de l’économie suisse.

Une lueur d’espoir du côté européen

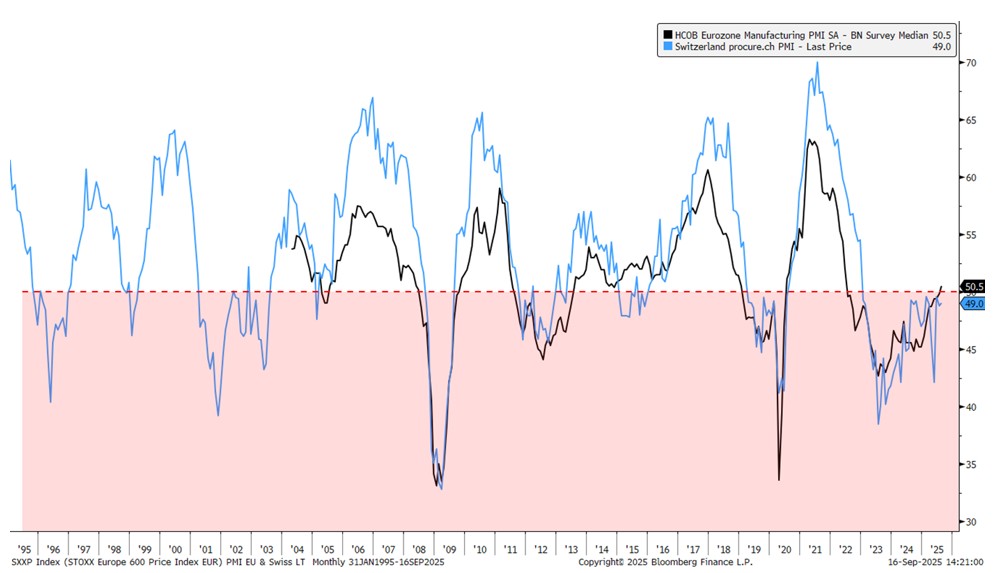

Si le contexte transatlantique est source d’inquiétude, l’Europe, qui reste malgré tout la première destination des exportations helvétiques1, envoie quelques signaux positifs de nature à constituer un soutien inattendu pour l’économie suisse. Après une année 2024 marquée par une récession technique en Allemagne, les indicateurs avancés montrent une stabilisation progressive de l’économie européenne. Le PMI manufacturier allemand, tombé à des niveaux historiquement bas, a amorcé un redressement durant l’été 2025 et le récent rebond du climat des affaires en Allemagne (IFO) confirme un certain optimisme qui avait disparu Outre-Rhin. De même, le mois d’août a vu l’indice PMI de la zone euro repasser au-dessus du seuil de croissance de 50 pour la première fois depuis plus de 3 ans, l’accord conclu cet été entre l’UE et les États-Unis ayant permis de lever une partie de l’incertitude. Ce mouvement reste modeste, contredit par la valeur de septembre (à nouveau négative), mais laisse espérer une reprise graduelle en 2026, portée notamment par les importants programmes allemands d’investissement et des conditions monétaires plus accommodantes. La reprise, encore timide, des permis de construire dans la plupart des pays européens en est un signe encourageant. Une telle amélioration serait particulièrement bénéfique pour la Suisse et pourrait compenser partiellement l’effet négatif des taxes américaines, offrant un relais de croissance aux exportateurs suisses. L’indice PMI suisse est quant à lui toujours en territoire de contraction, pour le 32ème mois consécutif, mais étant donné sa forte corrélation avec celui de la zone euro, les choses pourraient graduellement s’arranger pour le secteur manufacturier.

Sur le plan institutionnel, les négociations entre la Suisse et l’UE progressent lentement mais restent cruciales. La préservation d’un accès privilégié au marché européen demeure une condition essentielle pour la compétitivité à long terme des entreprises suisses.

Graphique 1: la forte corrélation du PMI manufacturier suisse avec celui de la zone euro laisse présager une amélioration graduelle

Une croissance des bénéfices toujours attractive

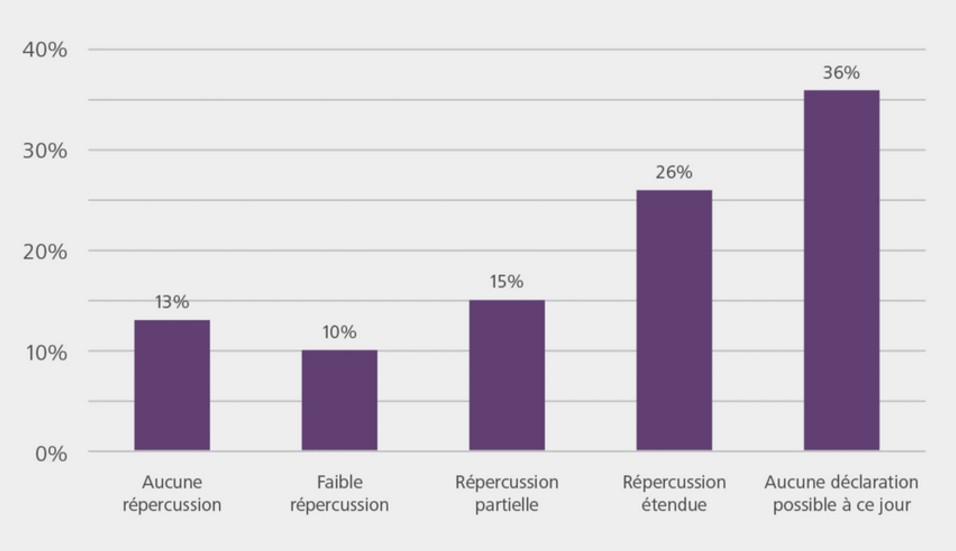

Malgré un environnement macroéconomique troublé, la dynamique des entreprises suisses reste remarquablement robuste. Si les estimations de croissance bénéficiaire ont été logiquement revues à la baisse depuis le début de l’année, en raison de la vigueur du franc suisse et de l’effet des droits de douane, elles sont cependant toujours largement positives. Pour l’ensemble du marché suisse, la croissance attendue des bénéfices pour 2026 est de 6% – et même de 15% pour les petites et moyennes capitalisations. Cette tendance reflète la résilience de nombreuses sociétés et leur capacité à répercuter une partie des hausses de coûts sur leurs clients. Bien sûr, cette capacité dépend largement du secteur d’activité et du positionnement concurrentiel de l’entreprise concernée. Une récente étude réalisée par la banque Raiffeisen auprès de petites et moyennes entreprises suisses montre que 41% d’entre elles pensent pouvoir répercuter en partie ou totalement les droits de douane, quand 36% ne se prononcent pas encore.

Même si l’environnement actuel reste largement incertain et pourrait provoquer beaucoup de volatilité jusqu’en fin d’année, des opportunités s’offrent aux investisseurs de long terme. Dans un contexte de rendements obligataires suisses toujours très bas, les actions conservent un avantage compétitif. De plus, la qualité des bilans et la visibilité bénéficiaire des entreprises suisses constituent un atout majeur en période d’incertitude. Si un accord commercial avec les États-Unis venait à être conclu dans les prochains mois, le marché pourrait connaître un rebond significatif, d’autant que les bénéfices attendus restent solides.

Graphique 2: Une étude de la banque Raiffeisen montre que 41% des PME suisses pensent pouvoir répercuter en partie ou totalement les droits de douane

Source : Allnews

Un cycle haussier solide face aux turbulences

Dans le contexte actuel, l’équilibre entre risques et opportunités justifie un positionnement constructif sur les actifs risqués, en particulier les actions.

A l’aube du dernier trimestre 2025, la prudence reste de mise: le marché de l’emploi américain se fragilise, l’immobilier demeure sous pression et les tensions commerciales pèsent sur le moral des investisseurs. Pourtant, le tableau global n’est pas sombre: la croissance mondiale se stabilise, la consommation résiste, les banques centrales assouplissent leur politique et les bénéfices soutiennent la tendance haussière. Dans ce contexte, l’équilibre entre risques et opportunités justifie un positionnement constructif sur les actifs risqués, en particulier les actions.

PRÉVISION DE PIB: STABILISATION SUITE AUX DIFFÉRENTS CHOCS POLITIQUES

Après un premier semestre agité, la croissance mondiale du PIB s’est stabilisée: les prévisions pour 2025, tombées de 3,0% à 2,6% au moment du «Liberation Day», ont depuis été relevées à 2,8%. Les Etats-Unis ont le plus souffert des droits de douane, de l’inflation et des politiques migratoires, leurs attentes de croissance ayant été ramenées de 2,3% à 1,6%. A l’inverse, la zone euro et plusieurs régions d’Asie affichent des perspectives plus stables, portées par les investissements infrastructurels et l’assouplissement monétaire.

INDICATEURS AVANCÉS : REVIREMENT HAUSSIER DES INDICES PMI

A l’échelle mondiale, les indices PMI font état d’une nette amélioration. Le composite a atteint 52,9 en août, son plus haut niveau depuis 14 mois, grâce à une progression tant dans le secteur manufacturier que dans celui des services. Aux Etats-Unis, l’activité demeure en forte expansion, les nouvelles commandes – la composante la plus prospective – continuant de s’améliorer, une tendance qui se reflète également dans l’optimisme croissant des petites entreprises.

Le secteur manufacturier de la zone euro est enfin sorti de la plus longue récession depuis plus de vingt ans, amorcée en juillet 2022. Ce retour en expansion s’appuie sur les programmes infrastructurels de l’UE et la politique accommodante de la BCE. La Suisse reste en retard, mais l’importance de ses débouchés vers l’UE (51%) et les Etats-Unis (17%) devrait bientôt tirer son PMI en territoire positif.

La participation à la reprise mondiale s’élargit: environ 60% des grandes économies sont désormais en expansion, contre 40% en début d’année. Les services restent solides dans la plupart des régions, ce qui renforce l’idée que le cycle mondial est plus porteur que beaucoup ne l’avaient anticipé.

Graphique 1. Après trois ans de récession, l’activité manufacturière de la zone euro est à nouveau en expansion

Souce: Bloomberg

CONSOMMATEUR: TOUJOURS UN PILIER ESSENTIEL DE LA CROISSANCE

Malgré les taux d’intérêt plus élevés, l’inflation et la faiblesse du marché immobilier, les consommateurs américains, qui comptent pour environ 68% du PIB, affichent toujours une bonne santé financière. Le ratio dette/PIB des ménages est proche d’un point bas depuis 2007 et le revenu personnel disponible réel continue de progresser (d’environ 1,8% en glissement annuel selon les dernières données). Les ventes au détail montrent une croissance d’environ 3,5% en glissement annuel, et la baisse des prix de l’énergie a soutenu les revenus réels, compensant en partie l’impact de l’inflation. Nous anticipons un ralentissement des revenus liés à l’emploi du fait d’une diminution des embauches, mais l’assouplissement monétaire de la Réserve fédérale (Fed) devrait progressivement réduire la charge du service de la dette et servir de coussin aux dépenses de consommation d’ici à 2026.

L’INFLATION: UN PROBLÈME POUR WASHINGTON, PAS POUR LE MONDE

L’inflation reste contrastée selon les régions. Aux Etats-Unis, l’IPC est passé de 2,4% en mars à 2,7% et pourrait atteindre 3%, tandis que l’IPP est remonté de 0,3% à 1,9%. La zone euro demeure stable à 2,1% et l’Asie hors Japon sous 2%, le Japon faisant exception avec plus de 3%. Ailleurs, les pressions sur les prix à la production restent faibles ou négatives, la Chine exportant toujours de la désinflation (IPC -0,4%, IPP -2,9%).

Les Etats-Unis se trouvent à la croisée de deux forces opposées. D’un côté, les droits de douane et la dépréciation du dollar font grimper les coûts des importations, ce qui se répercute sur l’IPP et l’IPC global. De l’autre, un marché de l’emploi en perte de vitesse – avec des offres d’emploi à leur plus bas niveau depuis dix mois et un chômage en légère hausse – ralentit la croissance des salaires et atténue l’inflation des services.

De notre point de vue, l’inflation des coûts induite par les droits de douane dominera sur le court terme, maintenant l’indice d’inflation globale à un niveau élevé. A moyen terme, à mesure que le marché de l’emploi se détend et que la demande intérieure ralentit, les forces désinflationnistes devraient se réaffirmer, ramenant progressivement l’inflation vers son niveau cible dans le courant de l’année 2026.

LES BANQUES CENTRALES ET LA MASSE MONÉTAIRE SONT DES VENTS PORTEURS

La politique monétaire reste globalement favorable, et la Fed a désormais rejoint le cycle mondial d’assouplissement. Près des deux tiers des banques centrales ont déjà assoupli leur politique, et près de 80% d’entre elles devraient encore abaisser leurs taux au cours des 12 prochains mois (de 1,25% pour ce qui est de la Fed). Historiquement, un tel assouplissement synchronisé a fortement dopé l’activité manufacturière, laquelle étant particulièrement sensible aux taux d’intérêt.

Dans le même temps, les agrégats monétaires (M1, M2) sont en progression dans toutes les grandes régions: Etats-Unis, Europe et Chine. Si les mesures prises par les banques centrales jouent un rôle clé, les déficits budgétaires et l’évolution de comportement des ménages en matière d’épargne ont également contribué à ce rebond. Historiquement, les périodes de liquidité croissante ont été étroitement corrélées à une reprise de l’activité manufacturière (avec un décalage de 6 à 9 mois) et une expansion des multiples boursiers. De notre point de vue, l’amélioration récente de la dynamique des PMI devrait se poursuivre au moins jusqu’à la mi-2026.

Graphique 2. Baisses de taux des banques centrales anticipées par le marché sur les 12 prochains mois

Souce: Bloomberg / Bruellan calculations

PUBLICATIONS DE RÉSULTATS SEMESTRIELS: UNE PARTICIPATION PLUS LARGE

La saison des résultats du deuxième trimestre a confirmé la résilience de la rentabilité des entreprises. Aux États-Unis, le BPA du S&P 500 a progressé de 12% en glissement annuel. Mais il est important de noter qu’il s’agit là du quatrième trimestre consécutif d’amélioration de la participation aux bénéfices au-delà des «7 magnifiques», la croissance du BPA hors-mégacapitalisations atteignant 9%.

En Europe, le BPA du Stoxx 600 a reculé de 1%, mais hors énergie il affiche +3%, tiré par la tech, l’industrie, la santé et les services publics. L’appréciation de l’euro a toutefois pesé sur les secteurs exportateurs, amputant 2 à 3 points de croissance.

Côté valorisations, le S&P 500 reste cher à 22x les bénéfices prévisionnels, tandis que l’Europe (14x) et l’Asie hors Japon (14x) apparaissent nettement plus attractives.

CONCLUSION: RISQUES ÉQUILIBRÉS, « BULL MARKET » INTACT

Alors que nous entamons le dernier trimestre de l’année, l’économie mondiale continue de d’évoluer en terrain complexe. Les Etats-Unis sont confrontés à un marché de l’emploi plus fragile, à la faiblesse du secteur immobilier et à des tensions tarifaires persistantes, mais ces risques sont compensés par la stabilisation des prévisions de croissance, une amélioration des données PMI et la résilience des consommateurs. L’inflation demeure sous contrôle en dehors des Etats-Unis, et le passage à un assouplissement monétaire offre un important coussin de sécurité pour l’activité cyclique et les marchés financiers.

Nous restons optimistes à l’égard des actions, soulignant depuis le début de l’année l’importance d’une diversification accrue. Dans un cadre où la volatilité devrait persister, nous continuons de privilégier une stratégie de «buy on dips».

Source : Allnews

Succession et entreprise familiale: un enjeu peut en cacher un autre

La succession, rare mais décisive, peut fragiliser les fondations si elle est mal anticipée. Bien menée, elle insuffle un renouveau et génère de la valeur, notamment pour les investisseurs.

Ces derniers trimestres, LVMH n’a pas seulement vu ses performances opérationnelles ralentir; le groupe a également connu une série de remaniements inédits: passations de pouvoirs chez Louis Vuitton, Dior, Loro Piana ou Berluti; réorganisation de la division Vins & Spiritueux ; remplacement du directeur financier; nomination à la tête de la division américaine d’un cadre expérimenté du groupe, déjà muté à trois reprises en trois ans.… et, surtout, intégration rapide des plus jeunes enfants de Bernard Arnault à des postes clés. Plusieurs nominations, intervenues en un laps de temps réduit, traduisent à la fois une volonté de redynamiser le groupe et une stratégie de succession à marche accélérée.

Ces mouvements interrogent: tensions potentielles avec les dirigeants historiques? Succession réellement préparée ou ajustements opportunistes? Le tout dans un contexte où la limite d’âge du PDG vient d’être relevée de 80 à 85 ans, avec une large approbation à l’assemblée générale.

Les références culturelles abondent. Certains penseront à la série Succession – et à sa fameuse réplique cinglante: «You can’t win. Dad always wins» – d’autres aux Buddenbrook de Thomas Mann, chronique du déclin lent des grandes familles.

Le véritable risque ne tient pas à une génération en particulier, mais à l’absence de préparation et de coordination entre deux générations.

Depuis plus de dix ans, notre expérience d’investissement dans des entreprises familiales cotées en Europe nous conduit à suivre de près les enjeux de succession. Trop souvent, ces risques sont exagérés, mal compris et redoutés au-delà du raisonnable, jusqu’à se transformer en caricature de catastrophe inévitable. Et, presque invariablement, resurgit l’adage éculé selon lequel la troisième génération serait celle du déclin. Des idées reçues qui méritent d’être réexaminées:

- L’échec d’une transmission peut survenir à n’importe quelle génération, pas seulement la «troisième maudite».

- Les entreprises, familiales ou non, sont soumises à une probabilité simple : plus elles durent, plus elles approchent statistiquement de leur fin.

- Dans un portefeuille diversifié, le risque de «succession ratée» est réel mais très rare et limité.

Cela ne signifie pas que nous l’ignorons: la succession reste un risque caractéristique des groupes familiaux, et elle doit être évaluée méthodiquement. Nous posons toujours deux questions:

- La succession est-elle probable dans notre horizon d’investissement, et constitue-t-elle un sujet matériel pour notre thèse?

- Existe-t-il un plan clair, avec des règles et critères établis?

Car, comme le dit l’adage, «quand c’est flou, il y a un loup». Au fil des années, nous avons constaté des progrès significatifs dans la planification, y compris au sein d’entreprises de petite taille.

Ces progrès se retrouvent dans des cas concrets. Chez Sol, entreprise italienne de gaz industriels et médicaux, le PDG — représentant de la quatrième génération — a, dès l’ouverture d’une rencontre avec des investisseurs, présenté la formation de la cinquième génération, aujourd’hui âgée de 20 à 30 ans, qui pourrait lui succéder dans quinze ans.

Autre cas: une société espagnole où, depuis la transmission entre la première et la deuxième génération, une règle stricte s’impose: aucun membre de la famille ne peut exercer de fonction exécutive. Le rôle familial est cantonné au conseil d’administration.

De notre côté, nous n’avons pas de préférence arrêtée pour tel ou tel modèle. Ce qui compte dans nos thèses d’investissement, c’est l’existence d’un processus de succession clair et réfléchi. Le véritable risque ne tient pas à une génération en particulier, mais à l’absence de préparation et de coordination entre deux générations.

Par analogie, pensons à un relais en athlétisme: la performance se joue dans la synchronisation au moment du passage du témoin. Les coureurs doivent adapter leur rythme afin d’assurer une transmission correcte, que ce soit pour le premier ou le quatrième relayeur. Dans cette perspective, le report du départ de Bernard Arnault pourrait être interprété comme une indication que le processus de succession n’est toujours pas prêt.

Si la succession de LVMH alimente de nombreuses spéculations, elle recèle un autre risque moins évoqué: le népotisme. A la différence de la succession, ponctuelle, le népotisme agit au quotidien, sape la loyauté des équipes dirigeantes et peut fragiliser l’un des plus grands atouts des groupes familiaux: la stabilité du management.

L’arrivée d’une nouvelle génération est parfois perçue comme un risque… mais, bien encadrée, elle peut devenir un véritable levier stratégique. L’enjeu consiste à éviter que cette transition ne se transforme en favoritisme systématique.

C’est pourquoi nous suivons de près les conditions d’intégration: processus de nomination transparent et structuré, évaluations indépendantes possibles, expérience professionnelle acquise en dehors du groupe, et apprentissage interne progressif et exigeant.

De nombreuses entreprises familiales ont fait des progrès considérables dans la formalisation de ces étapes, souvent avec l’appui de recherches académiques et d’outils de gouvernance adaptés à leur singularité. Notre conviction est simple: il ne s’agit pas de freiner l’arrivée de la nouvelle génération, mais de s’assurer qu’elle respecte des critères de performance à long terme.

En Europe, les entreprises familiales représentent près d’un tiers des sociétés cotées. Elles exigent une analyse différenciée, débarrassée des clichés, qui reconnaisse leurs forces: vision à long terme, loyauté organisationnelle, enracinement solide.

Avec cette grille de lecture des enjeux de succession, exigeante mais pragmatique, il est possible de capter ce qu’elles ont de plus précieux: une performance durable, au service de la création de valeur, notamment pour les autres actionnaires.

Source : Allnews

Même en Suisse, Donald Trump et ses taxes laissent la bourse de marbre

Alors qu’elles avaient dévissé début avril, les places boursières accueillent avec une certaine indifférence l’entrée en vigueur des droits de douane imposés par les Etats-Unis. Un constat qui vaut aussi pour la Suisse, malgré le traitement sévère subi

Impassibles. A New York, Londres ou Paris, les investisseurs ont pris note avec flegme de la batterie de droits de douane que les Etats-Unis ont introduits le 7 août. La bourse suisse a aussi résisté, malgré le taux de 39% infligé aux entreprises exportatrices du pays.

Le jour de fermeture de la Fête nationale a permis aux investisseurs d’accuser le coup il y a une semaine, lors de l’annonce de ce traitement jugé injuste par les milieux économiques et politiques. Après une ouverture en baisse de 2% lundi matin, le SMI, principal indice de la bourse de Zurich s’est rapidement redressé. Il termine la semaine à l’équilibre.

Pas de récession attendue aux Etats-Unis

La sérénité des marchés financiers a surpris beaucoup d’analystes et autres économistes aguerris. A commencer par François Savary, cofondateur de la société d’investissement genevoise Genvil. «Ce qui apparaît clair aujourd’hui pour les investisseurs, explique-t-il, c’est qu’un ralentissement économique pointe aux Etats-Unis mais que, pour l’heure, il n’y a pas de signes de récession.»

Selon lui, deux autres éléments ont également rassuré les marchés, à savoir l’adoption en juillet par le Congrès de la réforme fiscale de Donald Trump et les résultats des géants technologiques: «Après les inquiétudes sur le potentiel de l’IA que l’apparition du modèle chinois DeepSeek a suscitées en début d’année, ces entreprises ont montré qu’elles commençaient à monétiser l’intelligence artificielle. Les tarifs sont en conséquence passés au second plan.»

Un impact limité

Si ces arguments éclairent la relative confiance qui est de mise à Wall Street, ils ne peuvent pas s’appliquer à la bourse suisse, restée elle aussi de marbre. Voilà qui surprend moins Fabrizio Quirighetti, responsable des investissements au sein de la société genevoise Decalia: «Les sociétés suisses n’exportent pas qu’aux Etats-unis, et la moitié des biens destinés à ce marché émanent de l’industrie chimique et pharmaceutique, un secteur qui échappe pour l’heure aux droits de douane», rappelle l’économiste. Poursuivant l’inventaire, il relève que le raffinage de l’or, vraisemblablement aussi soumis aux taxes, ne génère pas une grande valeur ajoutée en Suisse. Tout un pan de l’horlogerie, positionné dans le luxe, devrait par ailleurs pouvoir répercuter les droits de douane sur ses montres ou les écouler via du tourisme d’achat.

«Les grandes sociétés sont déjà très diversifiées et ont des filiales aux Etats-Unis», ajoute Anick Baud, gérante de fonds chez Bruellan, relevant que «beaucoup sont très compétitives et spécialisées». Et de pointer comme exemple la société Belimo, qui fabrique des boîtiers pour réguler les flux d’air et d’eau dans les climatisations et les chauffages. «Leurs dispositifs sont très demandés pour les centres de données. Pour certaines applications spécifiques, leur part de marché avoisine les 100%, observe-t-elle. L’entreprise a déjà augmenté ses prix de 7% aux Etats-Unis pour compenser les droits de douane. Elle n’hésitera pas à le faire encore si nécessaire.»

Les PME plus exposées

Malmenée par le président américain, la Suisse joue-t-elle à se faire peur? «Il faut séparer l’économie suisse des grandes entreprises du pays», relativise Anick Baud, rappelant que «l’an dernier, la bourse allemande a atteint des sommets alors que le pays était en récession».

Lisez en creux: ce sont surtout les PME qui sont plus exposées. «Les grandes entreprises vont augmenter la production ou l’assemblage sur place, ce qui n’est pas une bonne nouvelle pour l’économie mais ne change rien pour les actionnaires», relève l’économiste. Des prévisions évaluent de 0,3 à 1 point de PIB la part de croissance que la nouvelle donne commerciale pourrait coûter à la Suisse.

Reste que François Savary demeure sur ses gardes car de grandes incertitudes pèsent sur la pharma, dans le viseur du président américain. Sur un mois, l’action Roche accuse d’ailleurs une baisse de 4,42%, celle de Novartis perd 3,84%. Seule différence, nuance Fabrizio Quirighetti, «les pharmas vont toutes être mangées à la même sauce».

«Essayons de réfléchir de manière plus large pour améliorer la compétitivité de la Suisse et trouver de nouveaux débouchés», conclut l’économiste. Certaines entreprises pourraient se tourner vers l’Inde et le Mercosur, en Amérique du Sud, qui ont tous deux conclu un accord de libre-échange avec la Suisse, même si les textes ne sont pas encore entrés en vigueur.

Source : Le Temps.

Et si les actions suisses demeuraient intéressantes?

Et si les actions suisses demeuraient intéressantes?

Dans un environnement de taux durablement bas, les titres de croissance profitent mécaniquement de taux d’actualisation plus faibles.

Même si la croissance du premier trimestre a été artificiellement soutenue par des exportations réalisées par anticipation et le reste de l’année s’annonce, au mieux, peu dynamique, même si l’indice PMI manufacturier est à nouveau proche de ses plus bas niveaux, même si le franc suisse reste élevé et le spectre de la déflation refait surface, nous estimons que le marché boursier suisse conserve un certain attrait.

Un dynamisme trompeur: la surprise macroéconomique de ce début d’année aura été la vigueur inattendue de l’économie suisse au premier trimestre. Alors que l’on anticipait une croissance nettement inférieure au potentiel de long terme, le PIB – corrigé des effets liés aux événements sportifs – a enregistré une progression de 0,8%.

Ce dynamisme s’avère toutefois trompeur, porté principalement par une forte hausse des exportations (+3,6%), probablement en anticipation de futurs droits de douane. Sans cet effet ponctuel, la performance aurait été nettement moins flatteuse.

Cette embellie semble n’avoir été que temporaire, comme en témoignent les chiffres d’avril et de mai: les exportations de biens ont chuté respectivement de 9% et 14% en valeur nominale par rapport au mois précédent. Une correction brutale qui devrait peser lourdement sur l’activité au deuxième trimestre. Et quand bien même, face à la situation géopolitique extrêmement tendue au Proche-Orient, la question des tarifs douaniers semble s’être provisoirement vue reléguée au second plan, le risque demeure et continue de freiner la normalisation du rythme de croissance. À cette menace globale s’ajoute un risque plus spécifique : celui qui pèse sur le secteur pharmaceutique, particulièrement stratégique pour l’économie helvétique et actuellement dans le viseur du président américain. Les exigences de ce dernier en matière de baisse des prix apparaissent difficiles à mettre en œuvre en l’état, et juridiquement fragiles. De fait, pour que le gouvernement puisse fixer les prix des médicaments, un changement législatif serait nécessaire, impliquant un vote du Congrès. Même si cette réforme semble peu probable à court terme et serait certainement combattue juridiquement par les entreprises pharmaceutiques, elle contribue à alimenter le climat de pessimisme et accentue le manque de visibilité. Dans un tel environnement d’incertitude, les décisions d’investissement sont naturellement retardées, ce qui explique en grande partie pourquoi le taux d’utilisation des capacités dans l’industrie reste inférieur à la moyenne.

Graphique 1: Le taux d’utilisation des capacités dans l’industrie reste inférieur à la moyenne

Des risques surestimés: Il est intéressant de constater qu’une forte divergence est récemment apparue entre les enquêtes d’opinion (soft data) et les données économiques concrètes (hard data). Tandis que les premières traduisent un certain pessimisme, reflet d’un climat de prudence et d’attentisme, les secondes continuent, pour l’heure, de témoigner d’une économie mondiale globalement résiliente. Cette dichotomie n’épargne pas la Suisse et se manifeste de manière particulièrement marquée dans les données mensuelles des directeurs d’achat du secteur manufacturier. Ainsi, l’indice PMI manufacturier affiche 27 mois consécutifs sous le seuil de 50 – signalant une contraction de l’activité –, une situation totalement inédite. En début d’année, l’optimisme généré par l’annonce du futur grand plan de réformes en Allemagne avait brièvement laissé espérer une sortie de cette zone de contraction. Mais la publication des chiffres de mai a brutalement douché ces espoirs, ramenant l’indicateur à des niveaux proches des plus bas, alors même qu’en Europe, les signaux d’amélioration se multiplient et le pessimisme semble progressivement s’estomper.

Comme nous l’avons déjà souligné, ces enquêtes sont extrêmement volatiles et largement influencées par le ressenti des répondants, qui ne reflète pas toujours fidèlement la réalité économique. Dans ce contexte, il nous semble excessif de leur accorder une portée prédictive significative et les réponses semble davantage refléter les risques et négliger les opportunités.

La délicate mission de la BNS: alors que la Banque nationale suisse (BNS) avait récemment pris l’habitude de surprendre les marchés, sa décision du 19 juin – une baisse de 0,25 point de pourcentage – était largement anticipée. Cette décision a ramené les taux directeurs à 0%, un niveau inédit dans l’histoire de l’institution, laquelle n’avait connu jusqu’ici que des taux soit positifs, soit négatifs.

Face à l’appréciation marquée du franc suisse depuis le début de l’année, principalement contre le dollar et en termes nominaux, mais surtout à un contexte de quasi-déflation (−0,1% enregistré en mai puis +0,1% en juin) et de croissance économique atone, la tâche de la BNS s’annonce particulièrement complexe. Certes, elle dispose d’un second levier d’action, les interventions sur le marché des changes. Toutefois, dans un environnement géopolitique tendu, où l’administration américaine est prompte à accuser ses partenaires de manipulation monétaire, recourir à de telles interventions pourrait raviver les tensions commerciales, notamment sur le dossier toujours épineux des droits de douane. Si la pression haussière sur le franc devait persister, alimentant un climat déflationniste durable et pesant davantage sur la croissance, un retour aux taux négatifs deviendrait difficilement évitable. Pour l’heure, cependant, les conditions ne semblent pas réunies pour justifier une telle mesure. La BNS a d’ailleurs indiqué que le seuil à partir duquel elle envisagerait d’abaisser son taux directeur est probablement plus élevé aujourd’hui qu’il ne l’était lorsque les taux étaient en territoire positif.

En effet, si le franc paraît surévalué en termes nominaux, ce constat est à nuancer en termes réels: l’inflation reste nettement plus élevée dans la zone euro et aux Etats-Unis qu’en Suisse. Ainsi, une fois corrigés de l’effet prix, les biens helvétiques ne sont pas nécessairement moins compétitifs qu’en début d’année. Par ailleurs, les principales banques centrales ne paraissent pas enclines à adopter, à ce stade, une politique monétaire particulièrement expansionniste. La Banque centrale européenne (BCE) semble marquer une pause dans son cycle de baisse des taux, tandis que la Fed redoute toujours une résurgence de l’inflation. En définitive, tout dépendra de l’évolution de l’économie mondiale. Si celle-ci venait à ralentir nettement, poussant les grandes banques centrales à assouplir davantage leurs politiques monétaires, la BNS pourrait se retrouver contrainte de rouvrir le chapitre des taux négatifs pour éviter une ruée sur le franc.

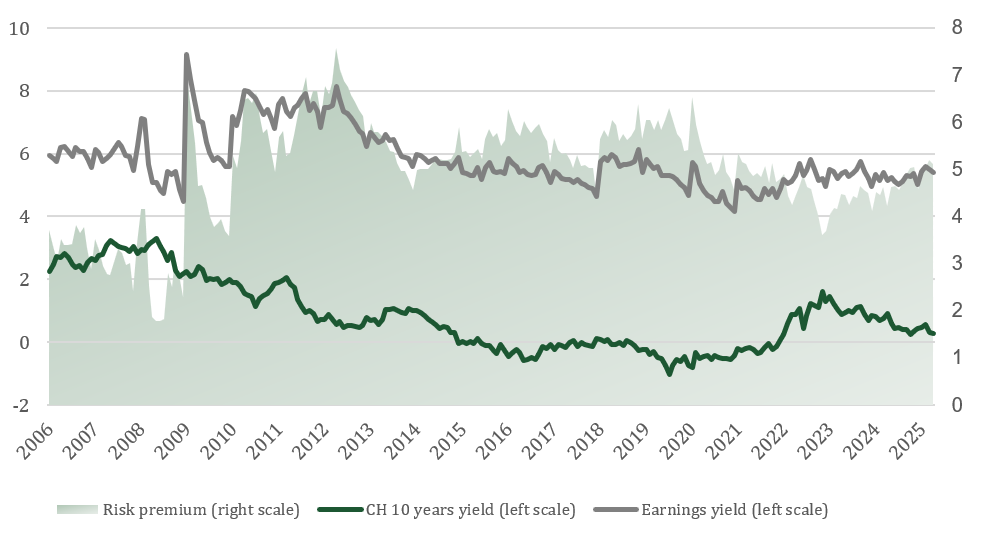

Et si les actions suisses demeuraient dans un tel environnement? Le trimestre dernier, nous soulignions l’attrait des actions suisses, notamment en raison de leur décote par rapport au marché américain, d’une dynamique bénéficiaire robuste et de leur attractivité renforcée par l’absence d’alternatives, dans un contexte de rendements obligataires helvétiques historiquement bas. Si le marché suisse, en particulier le segment des petites et moyennes capitalisations, a bien rebondi depuis son point bas d’avril, si la décote s’est réduite et si la dynamique bénéficiaire s’est quelque peu essoufflée, il n’en demeure pas moins que les actions suisses restent fondamentalement attractives. Historiquement, les périodes de taux bas ont coïncidé avec une hausse des transactions sur le marché boursier, le manque d’alternatives incitant les investisseurs désireux d’investir en franc suisse à se tourner vers les actions. Comme le souligne une étude récente d’UBS, durant la phase des taux négatifs (janvier 2015 – septembre 2022), les actions suisses ont affiché un rendement annuel moyen de 7%, légèrement supérieur à leur moyenne historique sur 20 ans (6%).

Aujourd’hui encore, la prime de risque reste attractive, que ce soit au travers du rendement du dividende (3%) ou de celui des bénéfices (5,4%), alors que le taux sans risque à 10 ans demeure très faible (0,45%). Dans un environnement de taux durablement bas, les titres de croissance profitent en outre mécaniquement de taux d’actualisation plus faibles, ce qui pourrait conduire les analystes à revoir à la hausse leurs estimations de valeur fondamentale (fair value). Partant, une exposition accrue aux valeurs secondaires paraît pertinente. Ces sociétés, souvent positionnées sur des segments de croissance, sont également plus tournées vers l’Europe et donc moins sensibles aux risques de protectionnisme commercial. Mieux encore, leur principal débouché à l’exportation est souvent l’Allemagne, un facteur qui a pesé sur leurs performances ces trois dernières années, mais qui pourrait désormais devenir un avantage, à mesure que le moral économique allemand s’améliore enfin.

Graphique 2: La Suisse présente une prime de risque très attractive, avec un rendement des bénéfices de 5,4%, tandis que le taux sans risque est pratiquement nul

Source : Allnews

Le monde post «Liberation Day»

Les perspectives macroéconomiques pour 2025 ont été profondément bouleversées par le choc géopolitique et politique du «Liberation Day».

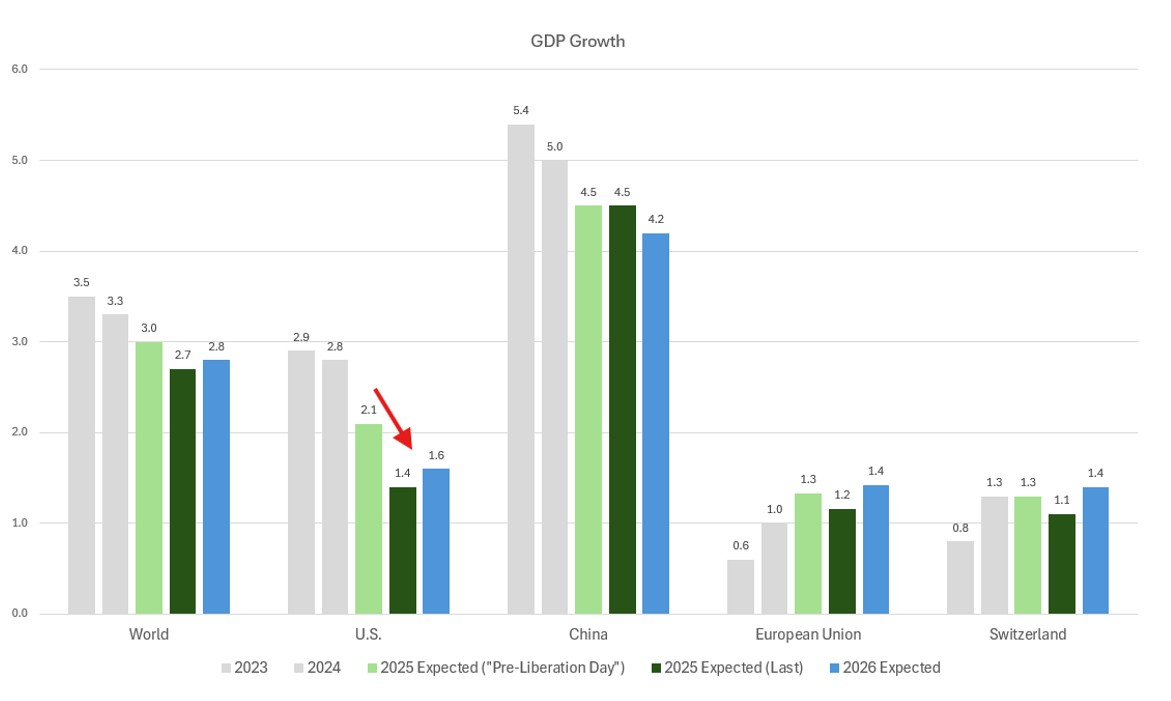

Avant cet événement, le PIB mondial devait croître de 3,0%, soutenu par une dynamique résiliente aux États-Unis (2,1%) et en Chine (4,5%). Depuis, les projections de croissance ont été revues à la baisse dans la plupart des régions, le PIB mondial étant désormais appelé à progresser de 2,7%.

C’est aux États-Unis que les révisions à la baisse ont été les plus marquées, avec des estimations de croissance ramenées à 1,4%, reflétant l’escalade des perturbations commerciales et une incertitude politique croissante. Cet ajustement est particulièrement violent au regard de la vigueur du PIB en 2023 (2,9%) et 2024 (2,8%).

La zone euro n’a pour sa part subi qu’une légère révision baissière, passant de 1,3% à 1,1%, grâce à un programme massif d’investissements dans les infrastructures et la défense qui devrait mobiliser plus de EUR 1’000 milliards de capitaux publics et privés au cours de la prochaine décennie. La Suisse, dont la croissance estimée du PIB a aussi été marginalement revue à la baisse, passant de 1,3% à 1,1%, continue de bénéficier des retombées positives des mesures de relance européennes et chinoises.

Il est à noter que les prévisions de croissance pour la Chine en 2025 ont été maintenues à 4,5%, reflétant le soutien proactif des politiques intérieures et une stratégie délibérée de retenue géopolitique.

Graphique 1: Les tarifs douaniers de l’administration Trump pèsent sur la croissance du PIB

Source: Bruellan calculations / Bloomberg

DES INDICATEURS AVANCÉS RÉSILIENTS MALGRÉ LES INCERTITUDES COMMERCIALES

Les indicateurs avancés mondiaux ont mieux résisté que prévu. Aux États-Unis, l’indice PMI manufacturier reste solide à 52,0, celui des services s’établissant à 53,7, tous deux confortablement en expansion. En Europe, les services oscillent autour de 50, mais l’industrie manufacturière a rebondi de 45 à 49 depuis le début de l’année, signe d’une normalisation progressive.

Le fait que les agrégats monétaires de la zone euro, qui tendent historiquement à précéder l’évolution des PMI d’environ huit mois, affichent une dynamique plus favorable suggère que les indices PMI manufacturiers pourraient poursuivre leur reprise jusqu’en fin d’année.

UNE FLAMBÉE PASSAGÈRE DE L’INFLATION POUSSERA DONALD TRUMP VERS DES COMPROMIS COMMERCIAUX

Alors que l’inflation mondiale devait initialement ralentir à 3,7% en 2025, les révisions postérieures au Jour de la Libération ont fait remonter les projections à 3,9%. La région la plus touchée est les États-Unis, où une inflation de 3,0% est désormais attendue (contre 2,5% auparavant). S’agissant de l’Europe, en revanche, les perspectives d’inflation en Europe demeurent globalement stables, tandis que la Suisse et la Chine affichent une désinflation persistante, avec des risques qui penchent même vers un scénario de déflation.

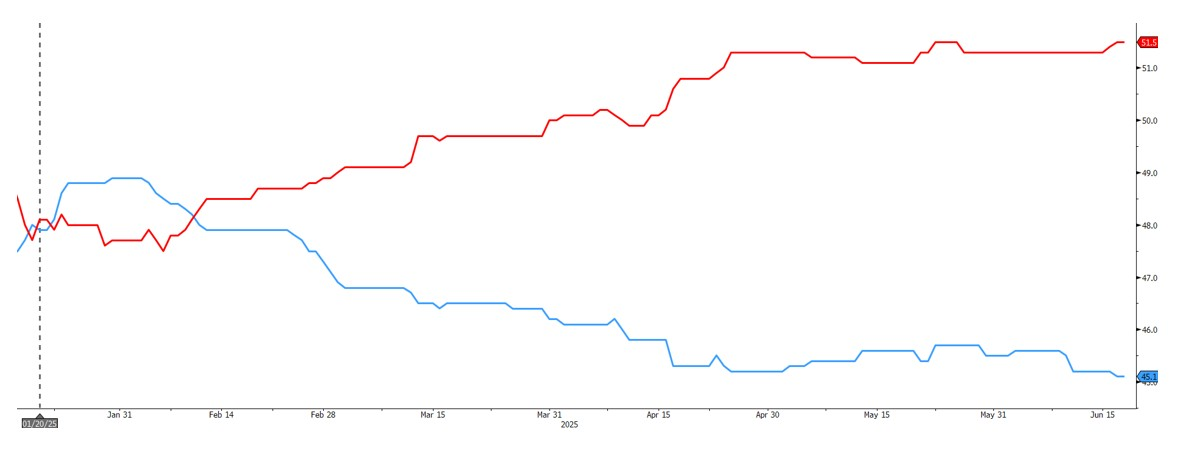

Quand bien même le choc inflationniste provoqué par les droits de douane devrait être temporaire, il pourrait avoir des conséquences politiques durables. L’inflation étant une préoccupation électorale majeure, la cote de popularité de Donald Trump, déjà au plus bas à ce stade d’un mandat présidentiel, pourrait encore se détériorer, accentuant la pression sur son administration pour qu’elle négocie des accords commerciaux ou assouplisse certaines mesures.

Graphique 2: Une poussée de l’inflation pourrait aggraver une impopularité de Trump déjà à un niveau historique (sondages défavorables en rouge / favorables en bleu)

Souce: Bloomberg / Real Clear Politics

CONFIANCE DES CONSOMMATEURS ET CONSOMMATION: LE PARADOX PERDURE

Alors que la confiance des consommateurs reste faible aux États-Unis, en Europe et en Chine, les ventes au détail continuent de surprendre à la hausse, avec une croissance en glissement annuel de 5,2% aux États-Unis, de 2,3% en Europe et de 6,4% en Chine le mois dernier. La croissance du revenu disponible des ménages a ralenti, mais demeure positive. Nous notons également une légère remontée du taux d’épargne des ménages, une réponse rationnelle à l’incertitude accrue.

Il est important de noter que les bilans des ménages restent robustes, avec un endettement et un niveau d’emprunt inférieurs à ceux d’avant 2008. Les conditions de l’emploi se sont progressivement détériorées au cours des trois dernières années, en grande partie en raison de la politique monétaire restrictive visant à maîtriser l’inflation, mais les marchés du travail continuent de se montrer plus résistants que prévu.

DES BANQUES CENTRALES DIVERGENTES: LA FED MAINTIENT LE STATU QUO, LES AUTRES ASSOUPLISSENT LEUR POLITIQUE

La Réserve fédérale américaine (Fed) maintient le statu quo, équilibrant soigneusement le risque d’un assouplissement prématuré et celui d’une reprise à court terme de l’inflation. Le paysage monétaire mondial est, lui, nettement plus accommodant: 18 des 35 plus grandes banques centrales (51%) ont déjà abaissé leurs taux en 2025, prolongeant ainsi la tendance amorcée en 2024.

À l’avenir, plus de 65% des banques centrales mondiales devraient maintenir une politique accommodante ou neutre au cours des 12 prochains mois, en particulier dans les marchés émergents et en Europe. Cet environnement est propice à une reprise cyclique en dehors des États-Unis, surtout si les tensions commerciales s’apaisent et que les droits de douane commencent à se normaliser, une issue que nous jugeons de plus en plus plausible.