Les actions suisses ont des qualités et des atouts qui pourraient bien les replacer sur le devant de la scène, sur fond de repli de l’inflation et de baisse des taux.

Une progression du PIB plus résiliente que prévue, ainsi qu’un PMI manufacturier qui rebondit, ne doivent pas nous faire oublier que l’économie suisse devrait malgré tout afficher une croissance inférieure à son potentiel de long terme dans un contexte de ralentissement mondial généralisé. Pour autant, les actions suisses ont des qualités et des atouts qui pourraient bien les replacer sur le devant de la scène, sur fond de repli de l’inflation et de baisse des taux.

Une économie toujours en-deçà de son potentiel: la croissance du PIB suisse au 2ème trimestre (+0,5% en rythme trimestriel corrigé des événements sportifs) a largement dépassé même les attentes les plus optimistes, en dépit d’un environnement plutôt morose chez nombre de partenaires commerciaux du pays. En se penchant plus en détail sur ce résultat, on constate que la belle surprise est entièrement imputable au fort rebond des exportations pharmaceutiques et chimiques (+8,4% en rythme trimestriel), qui a largement compensé une activité manufacturière toujours en berne. Pour le reste de l’année, la dynamique devrait s’essouffler et nous anticipons toujours une croissance en-deçà de son potentiel, s’inscrivant désormais légèrement au-dessus de 1%. La faiblesse de l’activité en Allemagne, ainsi qu’en Chine, conjuguée à une appréciation du franc suisse, devrait continuer de freiner l’activité. Et même si la demande intérieure devrait continuer d’être relativement solide, soutenue par le reflux de l’inflation et un marché de l’emploi qui reste en absolu dynamique, elle pourrait néanmoins connaître une légère pression baissière. En effet, le taux de chômage a quelque peu progressé ces derniers temps, passant de 1,9% à 2,5%, et l’importance du recours au chômage partiel par les entreprises manufacturières (dépassant même les niveaux qui avaient prévalu lors de la crise de la zone euro en 2011-2012 et du choc sur le franc suisse en 2015), laisse penser que le marché de l’emploi pourrait se détériorer encore légèrement dans les mois à venir. Une normalisation de l’activité et une croissance de l’ordre de 1,5% sont par contre attendues pour 2025, pour autant que la demande internationale ne faiblisse pas trop.

Vers un retournement de l’activité manufacturière: les deux derniers chiffres de l’indice suisse des directeurs d’achat (PMI manufacturier) ont eu de quoi surprendre ceux qui surveillent cette donnée, censée être un indicateur avancé de la santé économique, comme le lait sur le feu. S’il a passé son vingt-et-unième mois consécutif en-dessous de 50, soit le seuil de contraction, enfonçant par là même un record de longévité, sa remontée depuis deux mois a été spectaculaire (de 43,5 à 49,9). Il est indéniable que cette donnée est volatile, puisque fondée sur l’évolution des perceptions des directeurs d’achat d’un mois sur l’autre, mais en analysant les chiffres de plus près on constate un fort rebond des entrées de commandes, dont le sous-indicateur est au plus haut de l’année – un signe encourageant. Ce dynamisme est corroboré par l’enquête mensuelle du KOF dans laquelle les entreprises industrielles se montrent de plus en plus confiantes quant à l’évolution future de leurs affaires. Un petit coup d’œil dans le rétroviseur nous rappelle qu’historiquement une politique monétaire accommodante tend à précéder la croissance manufacturière d’environ 6 à 12 mois. La Banque nationale suisse (BNS) ayant entamé son cycle d’assouplissement en mars dernier, on peut ainsi espérer que le PMI du mois d’août en Suisse ne soit pas simplement une erreur statistique, mais bel et bien les prémices d’un vrai retournement de tendance de l’activité manufacturière. Tempérons malgré tout légèrement notre optimisme, dans la mesure où les principaux partenaires commerciaux de la Suisse, et plus particulièrement l’Allemagne, affichent des PMI qui pointent encore largement vers le bas. Avec le récent cycle d’assouplissement de la Banque centrale européenne (BCE), démarré avec un décalage de quelques mois par rapport à la Suisse, on peut toutefois espérer que la tendance se généralise et que s’enclenche ainsi un cercle vertueux.

Après la peur de l’inflation, celle de la déflation: depuis les sommets tutoyés entre août 2022 et mars 2023, le niveau d’inflation en Suisse, aussi bien sur l’indice global que le sous-jacent, a fortement décéléré. Cela fait maintenant plus d’un an qu’il évolue dans la fourchette considérée comme normale par la BNS. Le renchérissement actuel (0,8%) est même étonnamment bas, ce qui a entraîné une révision baissière des attentes pour 2024 et 2025, et ce malgré une hausse sensible des loyers. L’explication de cette décélération plus rapide que prévue de l’inflation est à trouver dans la force du franc suisse. Sa très forte appréciation contre pratiquement toutes les autres devises a en effet rendu les biens importés moins coûteux, et donc fait refluer le niveau général des prix. Selon une étude d’UBS, une appréciation de 1,5% de la monnaie helvétique suffit à faire baisser l’inflation effective de 20 pb. Le franc s’étant apprécié de 2,5% contre l’euro et de 6% contre le dollar depuis le mois de juin, on peut aisément postuler que les biens importés devraient continuer de peser négativement sur l’indice des prix. Partant, ne pourrait-il y avoir qu’un pas à franchir pour se retrouver en situation de déflation? Nous n’y sommes pas encore tout à fait, mais une pression trop importante sur le franc dans un contexte de ralentissement général des prix (sachant par exemple qu’une baisse d’environ 10% sur le prix de l’électricité est attendue en 2025) pourrait aboutir à une situation désavantageuse pour les ménages suisses, lesquels verraient leurs dettes, hypothécaires essentiellement, augmenter en termes réels. L’autre désavantage d’un tel scénario est que la politique monétaire serait de facto trop restrictive dans un environnement de croissance économique en-deçà de son potentiel. A ce titre, la récente décision de la BNS d’abaisser ses taux de 25 points de base paraît plus que judicieuse. Au vu du contexte, il y a en effet urgence à relâcher quelque peu la pression insupportable qui s’exerce sur la monnaie nationale, pour les exportateurs bien sûr mais également pour les ménages suisses. D’autres baisses de taux s’avéreront d’ailleurs nécessaires pour la BNS, le marché tablant sur encore une baisse de 25 points de base d’ici la fin de l’année, avant de devoir dégainer l’arme ultime, à savoir des interventions massives sur le marché des changes.

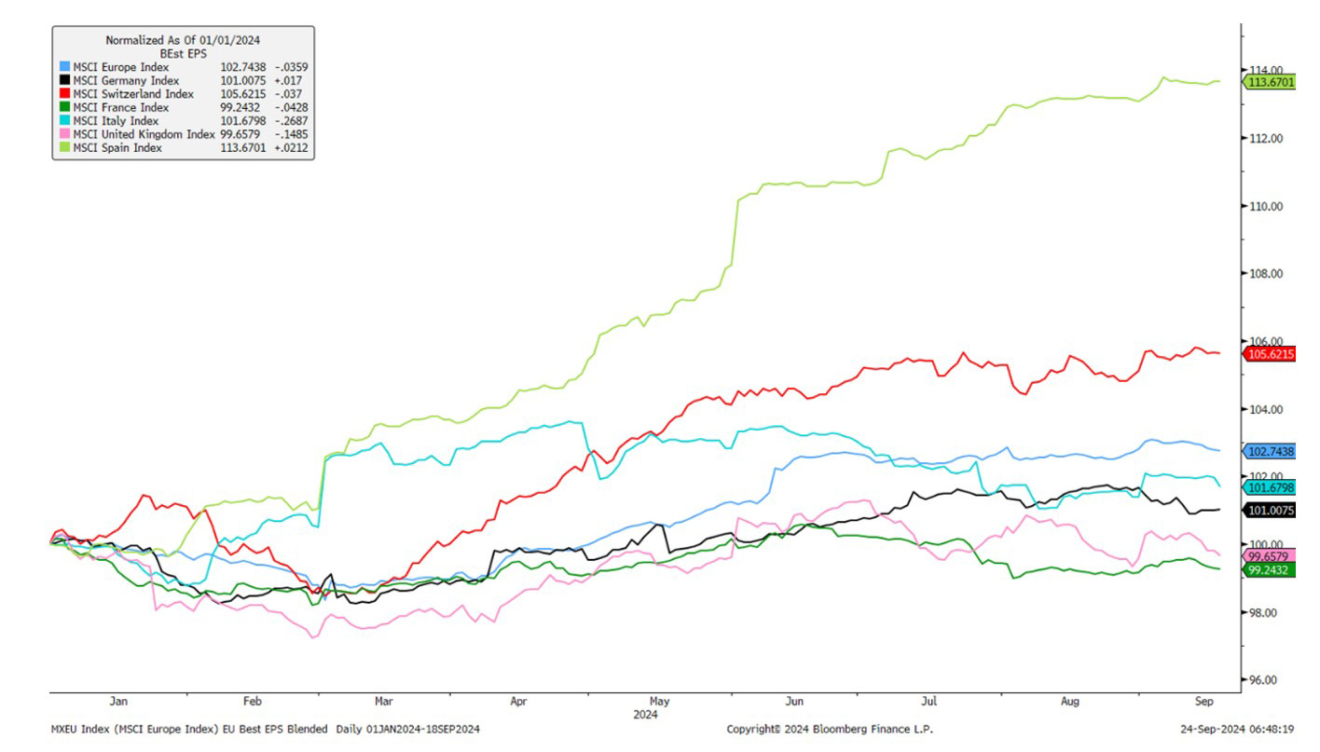

Graphique 1: Le marché suisse se démarque avec une croissance bénéficiaire parmi les plus dynamiques d’Europe

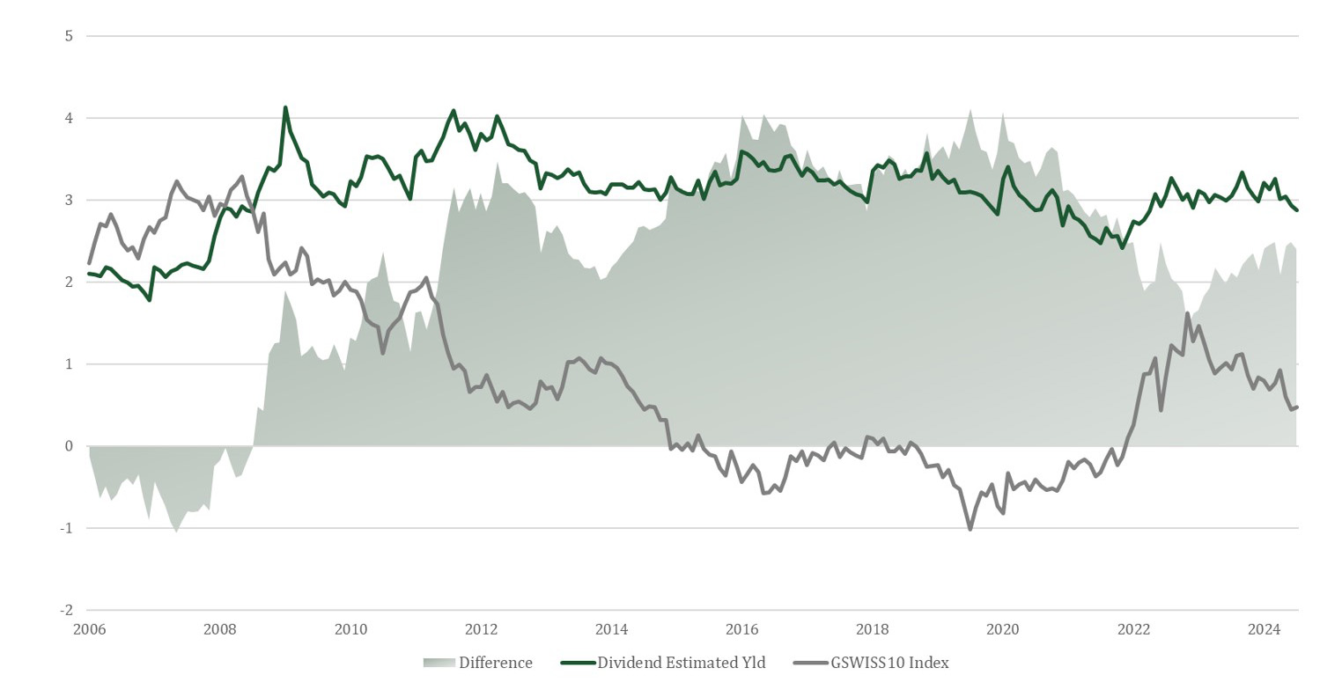

Une dynamique fortement positive pour les actions suisses: alors qu’en début d’année 2023, une obligation à 10 ans de la Confédération rapportait encore 1,5%, quelques 18 mois plus tard, son rendement atteint à peine 0,4% et ce mouvement baissier n’est de loin pas terminé. Le différentiel de rendement entre le dividende moyen du marché suisse (2,9%) et les obligations d’État à 10 ans est ainsi revenu à des niveaux qui militent à nouveau fortement en faveur des actions. De plus, depuis quelques semaines, après une période de forte surperformance des valeurs cycliques sur le plan mondial, les valeurs défensives ont à nouveau la cote auprès des investisseurs. Dans un environnement de croissance moindre, avec des taux en baisse, la recherche de valeurs plus défensives devrait ainsi favoriser le marché suisse, le poids de ce type d’actions y étant bien plus important que dans la plupart des autres marchés. Enfin, comme nous le soulignons déjà depuis quelques mois, un certain nombre de facteurs sont à l’œuvre pour permettre une reprise des petites et moyennes capitalisations suisses, particulièrement malmenées depuis deux ans: le début d’un cycle de baisse des taux américains, puisque ceux-ci semblent influencer ce segment de marché de manière plus marquée que les taux suisses, un niveau de valorisation bas en comparaison historique et une nette amélioration du PMI, indicateur fortement corrélé à la surperformance des valeurs secondaires. Si cela ne suffisait pas à convaincre, on peut ajouter que le marché suisse se démarque avec une croissance attendue sur les 12 prochains mois du bénéfice par action figurant parmi les plus dynamiques d’Europe (MSCI Suisse +5%), et en constante progression depuis le début de l’année. Un regain d’intérêt pour les grandes valeurs défensives, conjugué à une reprise des petites et moyennes capitalisations, permettrait ainsi au marché suisse de retrouver la faveur des investisseurs après une période prolongée de sous-performance.

Graphique 2: le différentiel entre le dividende moyen du marché suisse et le rendement à 10 ans des bons de la Confédération est revenu à un niveau qui milite en faveur des actions

Source : Allnews.