Naviguer sur le Loch Ness : le mystère d’une éventuelle récession

Tout au long de l’année, nous avons eu l’étrange sensation de naviguer sur les eaux troubles du Loch Ness, où, dans le brouillard qui s’annonce, les investisseurs cherchaient, anxieux, la figure mythique de la récession. Pour l’instant, personne ne l’a encore vu, tout comme nous n’avons pas vu le krach du marché immobilier ou même la défaillance de l’ensemble du système financier. Alors finalement : Gloire au pivot qui s’annonce et aux commentaires accommodants des banquiers centraux !

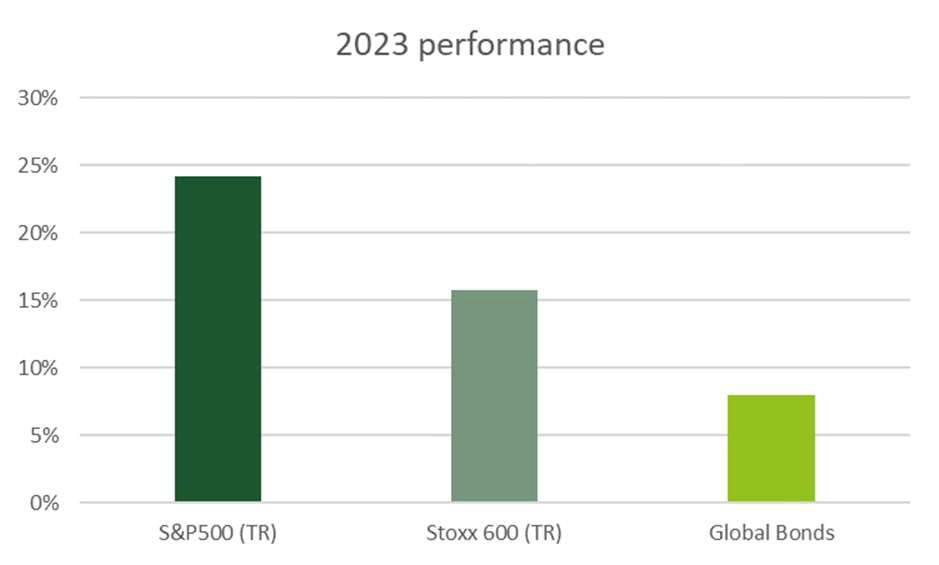

Pour être objectif, ce n’est qu’au cours des dernières semaines de l’année que le marché a finalement donné tort à la majorité. Il faut se rappeler qu’il y a moins de 8 semaines, les marchés boursiers étaient sous pression, englués dans de mauvais indicateurs macroéconomiques et deux crises géopolitiques majeures. Il a suffi d’une baisse de l’inflation, de quelques insinuations de Jérôme Powell et d’une pincée de complaisance pour afficher des rendements solides en 2023 : en monnaie locale, le S&P500 a terminé l’année en hausse de 24,2 %, le Stoxx600 de 15,8 % et les obligations mondiales de plus de 8 %.

Le bulletin de 2023

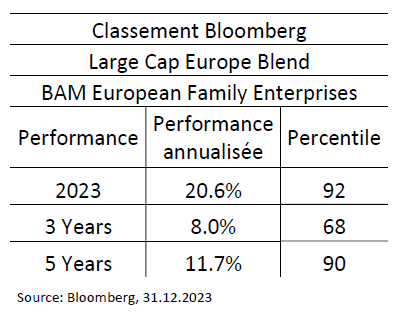

Dans ce contexte, comment notre fonds s’est-il comporté pour sa première année de focalisation sur les entreprises familiales européennes ? Pour commencer, nous avons largement surpassé, de presque 5%, l’indice des actions européennes en 2023, avec une performance de 20,6 %. Cette performance a positionné le fonds dans le top 10% de sa catégorie d’investissement, selon Bloomberg. Nous avons surperformé à la fois les segments Value et Growth, en hausse respectivement de 15.6% et 16.1%. Nous y sommes parvenus malgré la présence de 40 % de petites et moyennes capitalisations dans le portefeuille, qui ont été à la traîne pour la deuxième année consécutive, affichant des rendements respectifs de

„seulement“ 12,7 % et 14,2 %.

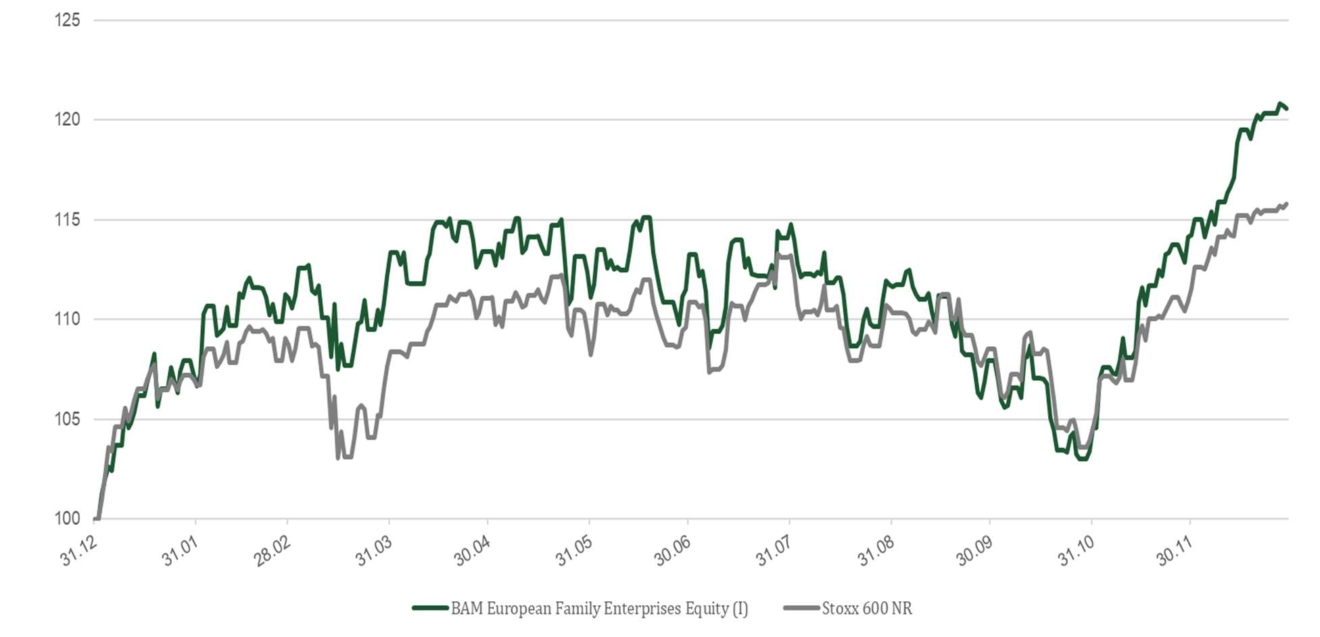

Notre portefeuille a conservé son architecture : une majorité d’entreprises familiales de qualité et en croissance, complétée tactiquement par des investissements opportunistes. Cette construction s’est avérée adéquate dans le contexte de l’année passée. Malgré le pessimisme du début de l’année, nous avons évité les pièges d’une trop grande prudence en sous-pondérant les secteurs défensifs (consommation de base, services publics, télécommunications), délaissés tout au long de l’année.

En termes de sélection de titres, quelques thèmes ont bien fonctionné : la croissance galopante des médicaments contre l’obésité (Novo Nordisk), le renforcement des capacités de défense des pays européens et de l’OTAN (Saab), le luxe absolu comme protection contre l’inflation (Hermès, Ferrari par l’intermédiaire d’Exor), les leaders des marchés critiques pour les tendances séculaires, comme la digitalisation, l’automatisation ou la durabilité (Atlas Copco, Inficon, Kardex, Alfa Laval). Nous avons également bénéficié de performances solides dans des secteurs qui ont connu des résultats moins difficiles qu’anticipé, par exemple De Longhi, leader mondial des machines à café.

Il est aussi important d’évoquer nos erreurs d’appréciation. Nous avons souffert des entreprises exposées – même de façon mineure – à la réouverture de la Chine (Barco, Carl Zeiss, Bureau Veritas) et avons clairement sous-estimé le delai du déstockage chez les fournisseurs de soins de santé, un secteur dans lequel nous nous sommes engagés trop tôt (Coloplast, Carl Zeiss).

Perspectives 2024

Alors que nous nous demandons si une récession aura un impact sur l’économie en 2024, la sensation de naviguer sur le Loch Ness persiste. Nous voyons plusieurs raisons d’adopter une approche prudente à court terme, au cas où le monstre apparaîtrait de manière surprenante. Cependant, comme nous sommes convaincus qu’il ne sera pas aussi effrayant qu’il en a l’air, nous préconisons d’acheter sur les replis quand ils se produiront, pour bénéficier d’un point d’entrée attractif.

Il est peu probable qu’un certain nombre de bonnes nouvelles se reproduisent en 2024. La décélération de l’inflation devrait ralentir, avec la menace persistante d’une résurgence. Les ménages et les entreprises devraient ressentir de plus en plus l’impact des taux d’intérêt élevés. En outre, la Banque centrale européenne (BCE) est déterminée à tempérer deux indicateurs clés directement liés aux ménages et aux entreprises : l’inflation des salaires et les marges bénéficiaires.

Compte tenu du paysage économique actuel, il est donc prudent de réévaluer l’exposition du portefeuille en augmentant les secteurs défensifs qui ont connu des difficultés au cours de l’année précédente. Des opportunités attrayantes peuvent être trouvées dans des secteurs résilients tels que l’alimentation et les soins de santé (diagnostics, sciences de la vie), qui ne sont plus affectés par les problèmes de vente liés à Covid.

Tout en maintenant notre stratégie „barbell“, nous pensons qu’il est également judicieux de conserver l’exposition aux segments de croissance, exposés à des tendances séculaires telles que l’efficacité énergétique, l’électrification ou l’automatisation industrielle, en particulier dans les petites et moyennes capitalisations. Dès les premiers signes de décélération des salaires et de baisse des marges bénéficiaires, la BCE devra réagir rapidement pour éviter une grave récession, surtout si l’on considère la situation difficile de certains pays, notamment l’Allemagne. Lorsque l’annonce de la baisse des taux se produira, les petites et moyennes capitalisations devraient rebondir rapidement, comme l’ont récemment démontré les mois d’octobre 2022 et de novembre 2023.

À plus long terme, les perspectives de croissance durable des champions familiaux européens demeurent robustes. Ces entreprises continuent d’accroître leurs avantages concurrentiels grâce à l’innovation et à leur stratégie à long terme. Elles ont démontré au fil des ans leur capacité à suivre les tendances séculaires qui se développent à l’échelle mondiale, bénéficiant ainsi d’une réserve continue de croissance. Elles sont ainsi moins dépendantes des aléas macroéconomiques du Vieux Continent. Nous sommes convaincus que cela se traduit par des rendements économiques et financiers supérieurs à la moyenne.

Nous conclurons cette lettre par quelques lignes qui résument assez bien la capacité, très humaine, de se faire peur :

„La créature s’est déportée, roulant et plongeant pendant une bonne minute, son corps ressemblant à celui d’une baleine, et l’eau cascadant et barattant comme un chaudron en ébullition. Mais bientôt, il disparaît dans une masse d’écume bouillonnante. Les deux spectateurs avouèrent qu’il y avait quelque chose d’étrange dans tout cela, car ils se rendaient compte qu’il ne s’agissait pas d’un habitant ordinaire des profondeurs, car, outre sa taille énorme, la bête, en faisant le dernier plongeon, a envoyé des vagues assez grandes pour avoir été provoquées par un bateau à vapeur“.

“Strange Spectacle In Loch Ness”, Campbell, 1933, The Inverness Courrier

Malek Dahmani

BAM European Family Enterprises