Actualité

News

Et si les actions suisses demeuraient intéressantes?Dans un environnement de taux durablement bas, les titres de croissance profitent mécaniquement de taux d’actualisation plus faibles.

Même si la croissance du premier trimestre a été artificiellement soutenue par des exportations réalisées par anticipation et le reste de l’année s’annonce, au mieux, peu dynamique, même si l’indice PMI manufacturier est à nouveau proche de ses plus bas niveaux, même si le franc suisse reste élevé et le spectre de la déflation refait surface, nous estimons que le marché boursier suisse conserve un certain attrait.

Un dynamisme trompeur: la surprise macroéconomique de ce début d’année aura été la vigueur inattendue de l’économie suisse au premier trimestre. Alors que l’on anticipait une croissance nettement inférieure au potentiel de long terme, le PIB – corrigé des effets liés aux événements sportifs – a enregistré une progression de 0,8%.

Ce dynamisme s’avère toutefois trompeur, porté principalement par une forte hausse des exportations (+3,6%), probablement en anticipation de futurs droits de douane. Sans cet effet ponctuel, la performance aurait été nettement moins flatteuse.

Cette embellie semble n’avoir été que temporaire, comme en témoignent les chiffres d’avril et de mai: les exportations de biens ont chuté respectivement de 9% et 14% en valeur nominale par rapport au mois précédent. Une correction brutale qui devrait peser lourdement sur l’activité au deuxième trimestre. Et quand bien même, face à la situation géopolitique extrêmement tendue au Proche-Orient, la question des tarifs douaniers semble s’être provisoirement vue reléguée au second plan, le risque demeure et continue de freiner la normalisation du rythme de croissance. À cette menace globale s’ajoute un risque plus spécifique : celui qui pèse sur le secteur pharmaceutique, particulièrement stratégique pour l’économie helvétique et actuellement dans le viseur du président américain. Les exigences de ce dernier en matière de baisse des prix apparaissent difficiles à mettre en œuvre en l’état, et juridiquement fragiles. De fait, pour que le gouvernement puisse fixer les prix des médicaments, un changement législatif serait nécessaire, impliquant un vote du Congrès. Même si cette réforme semble peu probable à court terme et serait certainement combattue juridiquement par les entreprises pharmaceutiques, elle contribue à alimenter le climat de pessimisme et accentue le manque de visibilité. Dans un tel environnement d’incertitude, les décisions d’investissement sont naturellement retardées, ce qui explique en grande partie pourquoi le taux d’utilisation des capacités dans l’industrie reste inférieur à la moyenne.

Graphique 1: Le taux d’utilisation des capacités dans l’industrie reste inférieur à la moyenne

Des risques surestimés: Il est intéressant de constater qu’une forte divergence est récemment apparue entre les enquêtes d’opinion (soft data) et les données économiques concrètes (hard data). Tandis que les premières traduisent un certain pessimisme, reflet d’un climat de prudence et d’attentisme, les secondes continuent, pour l’heure, de témoigner d’une économie mondiale globalement résiliente. Cette dichotomie n’épargne pas la Suisse et se manifeste de manière particulièrement marquée dans les données mensuelles des directeurs d’achat du secteur manufacturier. Ainsi, l’indice PMI manufacturier affiche 27 mois consécutifs sous le seuil de 50 – signalant une contraction de l’activité –, une situation totalement inédite. En début d’année, l’optimisme généré par l’annonce du futur grand plan de réformes en Allemagne avait brièvement laissé espérer une sortie de cette zone de contraction. Mais la publication des chiffres de mai a brutalement douché ces espoirs, ramenant l’indicateur à des niveaux proches des plus bas, alors même qu’en Europe, les signaux d’amélioration se multiplient et le pessimisme semble progressivement s’estomper.

Comme nous l’avons déjà souligné, ces enquêtes sont extrêmement volatiles et largement influencées par le ressenti des répondants, qui ne reflète pas toujours fidèlement la réalité économique. Dans ce contexte, il nous semble excessif de leur accorder une portée prédictive significative et les réponses semble davantage refléter les risques et négliger les opportunités.

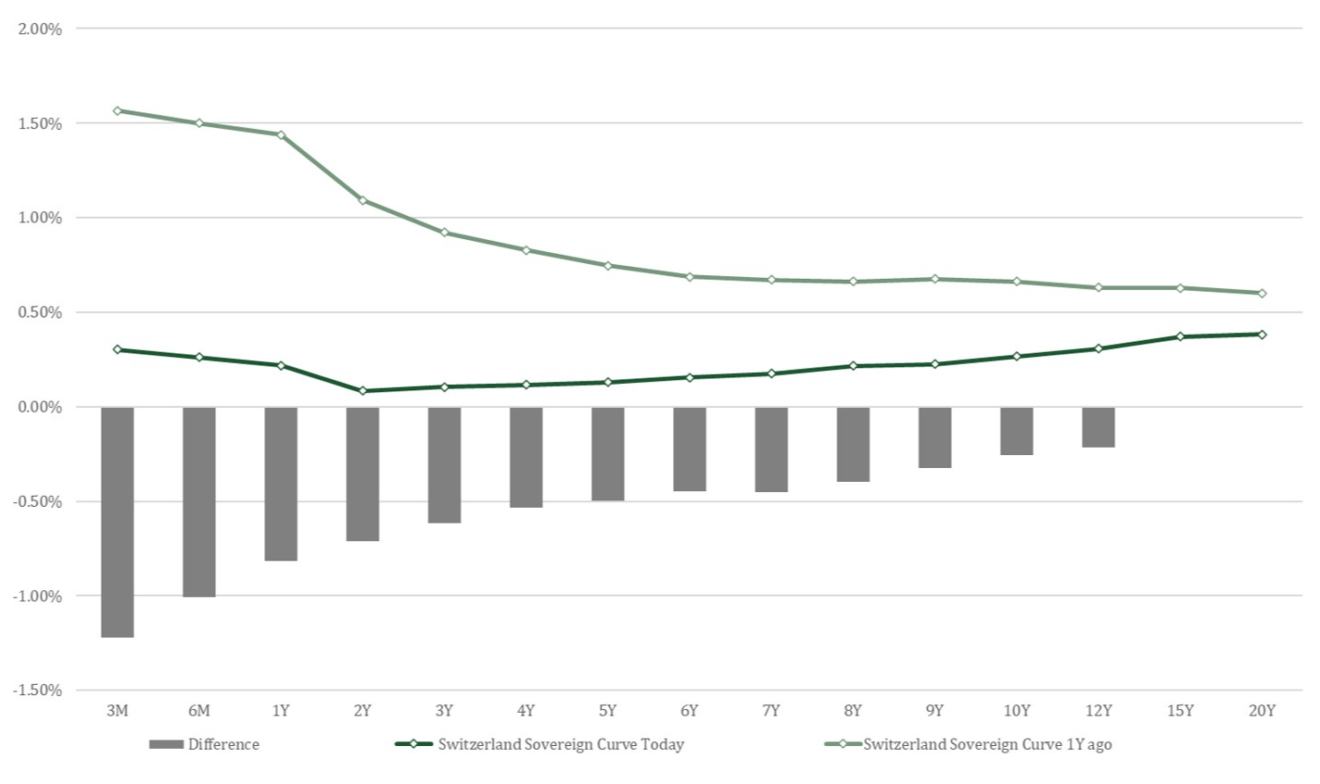

La délicate mission de la BNS: alors que la Banque nationale suisse (BNS) avait récemment pris l’habitude de surprendre les marchés, sa décision du 19 juin – une baisse de 0,25 point de pourcentage – était largement anticipée. Cette décision a ramené les taux directeurs à 0%, un niveau inédit dans l’histoire de l’institution, laquelle n’avait connu jusqu’ici que des taux soit positifs, soit négatifs.

Face à l’appréciation marquée du franc suisse depuis le début de l’année, principalement contre le dollar et en termes nominaux, mais surtout à un contexte de quasi-déflation (−0,1% enregistré en mai puis +0,1% en juin) et de croissance économique atone, la tâche de la BNS s’annonce particulièrement complexe. Certes, elle dispose d’un second levier d’action, les interventions sur le marché des changes. Toutefois, dans un environnement géopolitique tendu, où l’administration américaine est prompte à accuser ses partenaires de manipulation monétaire, recourir à de telles interventions pourrait raviver les tensions commerciales, notamment sur le dossier toujours épineux des droits de douane. Si la pression haussière sur le franc devait persister, alimentant un climat déflationniste durable et pesant davantage sur la croissance, un retour aux taux négatifs deviendrait difficilement évitable. Pour l’heure, cependant, les conditions ne semblent pas réunies pour justifier une telle mesure. La BNS a d’ailleurs indiqué que le seuil à partir duquel elle envisagerait d’abaisser son taux directeur est probablement plus élevé aujourd’hui qu’il ne l’était lorsque les taux étaient en territoire positif.

En effet, si le franc paraît surévalué en termes nominaux, ce constat est à nuancer en termes réels: l’inflation reste nettement plus élevée dans la zone euro et aux Etats-Unis qu’en Suisse. Ainsi, une fois corrigés de l’effet prix, les biens helvétiques ne sont pas nécessairement moins compétitifs qu’en début d’année. Par ailleurs, les principales banques centrales ne paraissent pas enclines à adopter, à ce stade, une politique monétaire particulièrement expansionniste. La Banque centrale européenne (BCE) semble marquer une pause dans son cycle de baisse des taux, tandis que la Fed redoute toujours une résurgence de l’inflation. En définitive, tout dépendra de l’évolution de l’économie mondiale. Si celle-ci venait à ralentir nettement, poussant les grandes banques centrales à assouplir davantage leurs politiques monétaires, la BNS pourrait se retrouver contrainte de rouvrir le chapitre des taux négatifs pour éviter une ruée sur le franc.

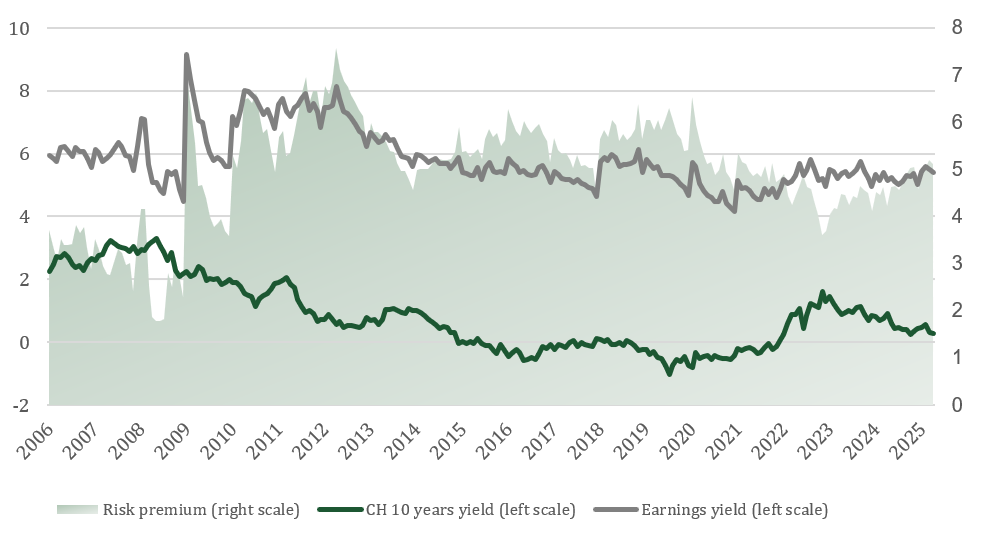

Et si les actions suisses demeuraient dans un tel environnement? Le trimestre dernier, nous soulignions l’attrait des actions suisses, notamment en raison de leur décote par rapport au marché américain, d’une dynamique bénéficiaire robuste et de leur attractivité renforcée par l’absence d’alternatives, dans un contexte de rendements obligataires helvétiques historiquement bas. Si le marché suisse, en particulier le segment des petites et moyennes capitalisations, a bien rebondi depuis son point bas d’avril, si la décote s’est réduite et si la dynamique bénéficiaire s’est quelque peu essoufflée, il n’en demeure pas moins que les actions suisses restent fondamentalement attractives. Historiquement, les périodes de taux bas ont coïncidé avec une hausse des transactions sur le marché boursier, le manque d’alternatives incitant les investisseurs désireux d’investir en franc suisse à se tourner vers les actions. Comme le souligne une étude récente d’UBS, durant la phase des taux négatifs (janvier 2015 – septembre 2022), les actions suisses ont affiché un rendement annuel moyen de 7%, légèrement supérieur à leur moyenne historique sur 20 ans (6%).

Aujourd’hui encore, la prime de risque reste attractive, que ce soit au travers du rendement du dividende (3%) ou de celui des bénéfices (5,4%), alors que le taux sans risque à 10 ans demeure très faible (0,45%). Dans un environnement de taux durablement bas, les titres de croissance profitent en outre mécaniquement de taux d’actualisation plus faibles, ce qui pourrait conduire les analystes à revoir à la hausse leurs estimations de valeur fondamentale (fair value). Partant, une exposition accrue aux valeurs secondaires paraît pertinente. Ces sociétés, souvent positionnées sur des segments de croissance, sont également plus tournées vers l’Europe et donc moins sensibles aux risques de protectionnisme commercial. Mieux encore, leur principal débouché à l’exportation est souvent l’Allemagne, un facteur qui a pesé sur leurs performances ces trois dernières années, mais qui pourrait désormais devenir un avantage, à mesure que le moral économique allemand s’améliore enfin.

Graphique 2: La Suisse présente une prime de risque très attractive, avec un rendement des bénéfices de 5,4%, tandis que le taux sans risque est pratiquement nul

Source : Allnews

Le monde post «Liberation Day»

Le monde post «Liberation Day»

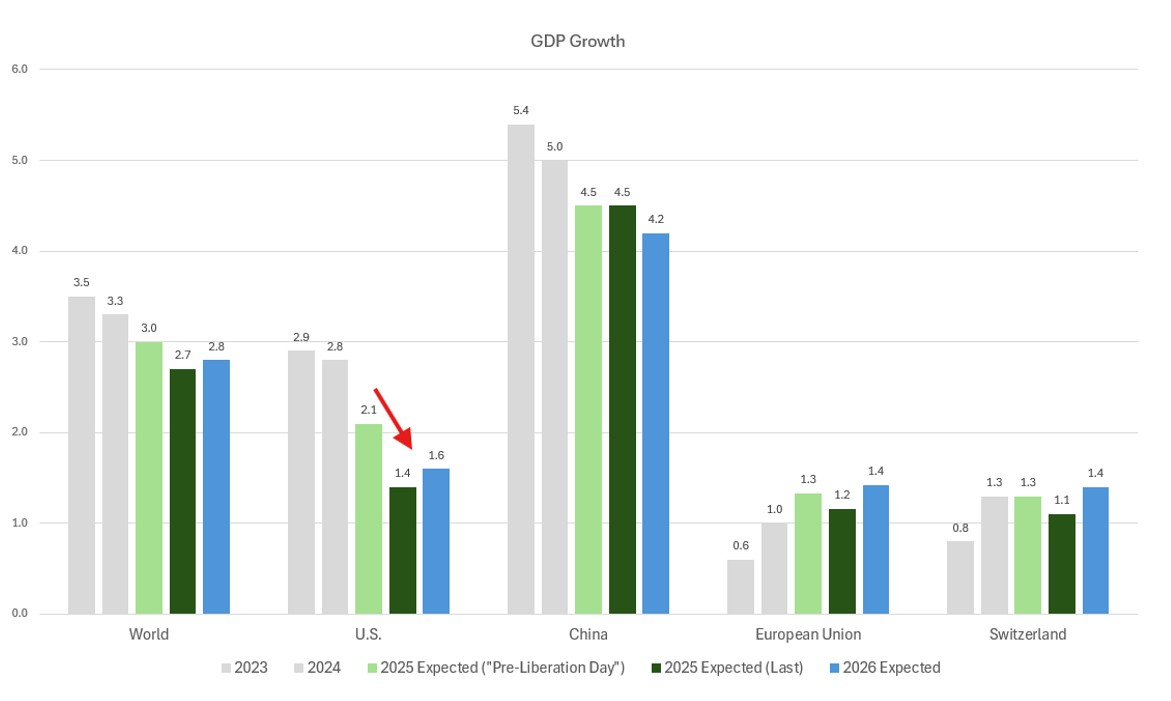

Les perspectives macroéconomiques pour 2025 ont été profondément bouleversées par le choc géopolitique et politique du «Liberation Day».

Avant cet événement, le PIB mondial devait croître de 3,0%, soutenu par une dynamique résiliente aux États-Unis (2,1%) et en Chine (4,5%). Depuis, les projections de croissance ont été revues à la baisse dans la plupart des régions, le PIB mondial étant désormais appelé à progresser de 2,7%.

C’est aux États-Unis que les révisions à la baisse ont été les plus marquées, avec des estimations de croissance ramenées à 1,4%, reflétant l’escalade des perturbations commerciales et une incertitude politique croissante. Cet ajustement est particulièrement violent au regard de la vigueur du PIB en 2023 (2,9%) et 2024 (2,8%).

La zone euro n’a pour sa part subi qu’une légère révision baissière, passant de 1,3% à 1,1%, grâce à un programme massif d’investissements dans les infrastructures et la défense qui devrait mobiliser plus de EUR 1’000 milliards de capitaux publics et privés au cours de la prochaine décennie. La Suisse, dont la croissance estimée du PIB a aussi été marginalement revue à la baisse, passant de 1,3% à 1,1%, continue de bénéficier des retombées positives des mesures de relance européennes et chinoises.

Il est à noter que les prévisions de croissance pour la Chine en 2025 ont été maintenues à 4,5%, reflétant le soutien proactif des politiques intérieures et une stratégie délibérée de retenue géopolitique.

Graphique 1: Les tarifs douaniers de l’administration Trump pèsent sur la croissance du PIB

Source: Bruellan calculations / Bloomberg

DES INDICATEURS AVANCÉS RÉSILIENTS MALGRÉ LES INCERTITUDES COMMERCIALES

Les indicateurs avancés mondiaux ont mieux résisté que prévu. Aux États-Unis, l’indice PMI manufacturier reste solide à 52,0, celui des services s’établissant à 53,7, tous deux confortablement en expansion. En Europe, les services oscillent autour de 50, mais l’industrie manufacturière a rebondi de 45 à 49 depuis le début de l’année, signe d’une normalisation progressive.

Le fait que les agrégats monétaires de la zone euro, qui tendent historiquement à précéder l’évolution des PMI d’environ huit mois, affichent une dynamique plus favorable suggère que les indices PMI manufacturiers pourraient poursuivre leur reprise jusqu’en fin d’année.

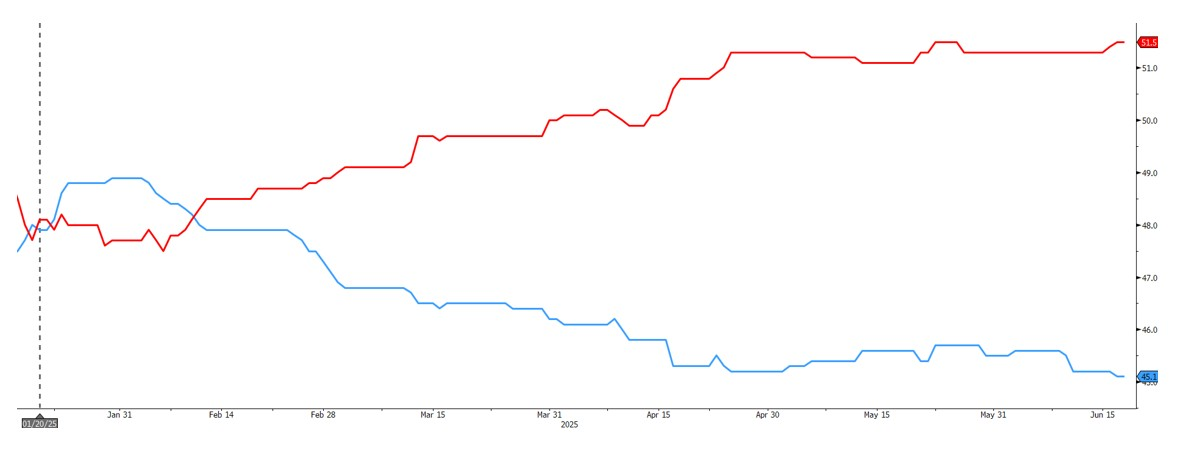

UNE FLAMBÉE PASSAGÈRE DE L’INFLATION POUSSERA DONALD TRUMP VERS DES COMPROMIS COMMERCIAUX

Alors que l’inflation mondiale devait initialement ralentir à 3,7% en 2025, les révisions postérieures au Jour de la Libération ont fait remonter les projections à 3,9%. La région la plus touchée est les États-Unis, où une inflation de 3,0% est désormais attendue (contre 2,5% auparavant). S’agissant de l’Europe, en revanche, les perspectives d’inflation en Europe demeurent globalement stables, tandis que la Suisse et la Chine affichent une désinflation persistante, avec des risques qui penchent même vers un scénario de déflation.

Quand bien même le choc inflationniste provoqué par les droits de douane devrait être temporaire, il pourrait avoir des conséquences politiques durables. L’inflation étant une préoccupation électorale majeure, la cote de popularité de Donald Trump, déjà au plus bas à ce stade d’un mandat présidentiel, pourrait encore se détériorer, accentuant la pression sur son administration pour qu’elle négocie des accords commerciaux ou assouplisse certaines mesures.

Graphique 2: Une poussée de l’inflation pourrait aggraver une impopularité de Trump déjà à un niveau historique (sondages défavorables en rouge / favorables en bleu)

Souce: Bloomberg / Real Clear Politics

CONFIANCE DES CONSOMMATEURS ET CONSOMMATION: LE PARADOX PERDURE

Alors que la confiance des consommateurs reste faible aux États-Unis, en Europe et en Chine, les ventes au détail continuent de surprendre à la hausse, avec une croissance en glissement annuel de 5,2% aux États-Unis, de 2,3% en Europe et de 6,4% en Chine le mois dernier. La croissance du revenu disponible des ménages a ralenti, mais demeure positive. Nous notons également une légère remontée du taux d’épargne des ménages, une réponse rationnelle à l’incertitude accrue.

Il est important de noter que les bilans des ménages restent robustes, avec un endettement et un niveau d’emprunt inférieurs à ceux d’avant 2008. Les conditions de l’emploi se sont progressivement détériorées au cours des trois dernières années, en grande partie en raison de la politique monétaire restrictive visant à maîtriser l’inflation, mais les marchés du travail continuent de se montrer plus résistants que prévu.

DES BANQUES CENTRALES DIVERGENTES: LA FED MAINTIENT LE STATU QUO, LES AUTRES ASSOUPLISSENT LEUR POLITIQUE

La Réserve fédérale américaine (Fed) maintient le statu quo, équilibrant soigneusement le risque d’un assouplissement prématuré et celui d’une reprise à court terme de l’inflation. Le paysage monétaire mondial est, lui, nettement plus accommodant: 18 des 35 plus grandes banques centrales (51%) ont déjà abaissé leurs taux en 2025, prolongeant ainsi la tendance amorcée en 2024.

À l’avenir, plus de 65% des banques centrales mondiales devraient maintenir une politique accommodante ou neutre au cours des 12 prochains mois, en particulier dans les marchés émergents et en Europe. Cet environnement est propice à une reprise cyclique en dehors des États-Unis, surtout si les tensions commerciales s’apaisent et que les droits de douane commencent à se normaliser, une issue que nous jugeons de plus en plus plausible.

Bien que la Fed marque actuellement une pause, nous anticipons une baisse de taux dans le courant de l’année, une fois que la nature transitoire de la récente résurgence de l’inflation aura été confirmée. Il est important de noter qu’avec un taux des fonds fédéraux toujours à 4,5%, la Fed dispose d’une marge de manœuvre suffisante pour réagir en cas de détérioration significative des conditions sur le marché du travail. De notre point de vue, le «Fed put» reste bien en place.

VALORISATION DES MARCHÉS ACTIONS

Les valorisations boursières sont toujours élevées aux États-Unis, le S&P 500 se négociant à 21x les bénéfices attendus, bien au-dessus d’autres régions telles que l’Asie hors Japon (13x), l’Europe (14x), ou encore la Suisse et le Japon (18x). Les estimations de bénéfices ont été revues à la baisse partout dans le monde en raison du ralentissement de la croissance et des pressions sur les marges liées aux droits de douane. La croissance du BPA américain devrait désormais s’établir entre 5% et 6%, contre 2% à 3% en Europe, en Suisse et au Japon, et environ 12% en Asie hors Japon. Il convient toutefois de noter que les valorisations américaines sont faussées par quelques grandes valeurs technologiques ; sur une base équipondérée, le S&P 500 se négocie plutôt à 17x les bénéfices.

PERSPECTIVES ET POSITIONNEMENT: UNE STAGFLATION MODÉRÉE, MAIS PAS DE RÉCESSION EN VUE – NOUS RESTONS CONSTRUCTIFS

En conclusion, le contexte post-Jour de la Libération a pesé sur les projections de croissance et d’inflation. Toutefois, malgré le ralentissement, les risques de récession restent contenus et les révisions des bénéfices des entreprises ont commencé à se stabiliser. En dehors des États-Unis, la politique monétaire accommodante continue de soutenir le potentiel d’une reprise cyclique.

Nous restons optimistes à l’égard des actions, soulignant depuis le début de l’année l’importance d’une plus grande diversification. De notre point de vue, la tendance haussière du marché reste intacte, soutenue par des fondamentaux résilients et un contexte monétaire mondial toujours accommodant. Dans cet environnement, qui devrait voir la volatilité persister, nous continuons de privilégier une stratégie d’achats sur faiblesse.

Sur le plan régional, l’Europe et l’Asie semblent intéressantes par rapport aux États-Unis, de fait de banques centrales proactives, de mesures de relance budgétaire et de valorisations plus raisonnables. Toutefois, leur surperformance depuis le début de l’année incite à une prudence de court terme, justifiant une position neutre à ce stade. Si l’écart de performance vient à se réduire dans les prochains mois, une opportunité pourrait se présenter pour relever les allocations régionales en faveur de l’Europe et de l’Asie.

Source : Allnews

L’Europe face à l’accélération du temps

L’Europe face à l’accélération du temps

Si certains soutiens conjoncturels venaient à se confirmer, le marché haussier pourrait se prolonger.

Les récents événements géopolitiques ont secoué les marchés financiers mondiaux. Pourtant, les Bourses européennes ont affiché de bonnes performances, portées par des catalyseurs tels que la réforme fiscale en Allemagne et la perspective d’un cessez-le-feu en Ukraine. Si certains soutiens conjoncturels venaient à se confirmer, le marché haussier pourrait se prolonger. Reste à surmonter des obstacles structurels, au premier rang desquels figure la nécessité d’une véritable intégration économique européenne, condition d’un super-cycle durable.

«Il y a des semaines où des décennies se passent», disait Lénine — une formule que l’actualité récente ne dément pas.

En novembre dernier, nous anticipions que l’administration Trump ferait un usage tactique des barrières douanières — une lecture d’abord confortée par les premiers mois de l’année. Mais le «Liberation Day» a rappelé qu’un choc différé peut s’avérer plus brutal, et que, pour l’heure, le mercantilisme l’emporte sur le pragmatisme.

Dans ce contexte international heurté, les marchés européens ont fait preuve d’une solide résilience, en hausse depuis le début de l’année et surperformant nettement les marchés américains. Deux facteurs ont soutenu ce mouvement: des discussions autour d’un cessez-le-feu en Ukraine, et surtout, un tournant budgétaire majeur en Allemagne avec la remise en question du «frein à l’endettement». Ces éléments ont joué un rôle d’amortisseur face aux mesures américaines, atténuant leur impact en Europe, même si celle-ci reste moins directement ciblée que la Chine, principal rival commercial des États-Unis.

Dans ce climat, les flux d’investissement se sont réorientés au profit des actions européennes, marquant une diversification plus marquée qu’en fin d’année 2024. Cette dynamique est-elle durable?

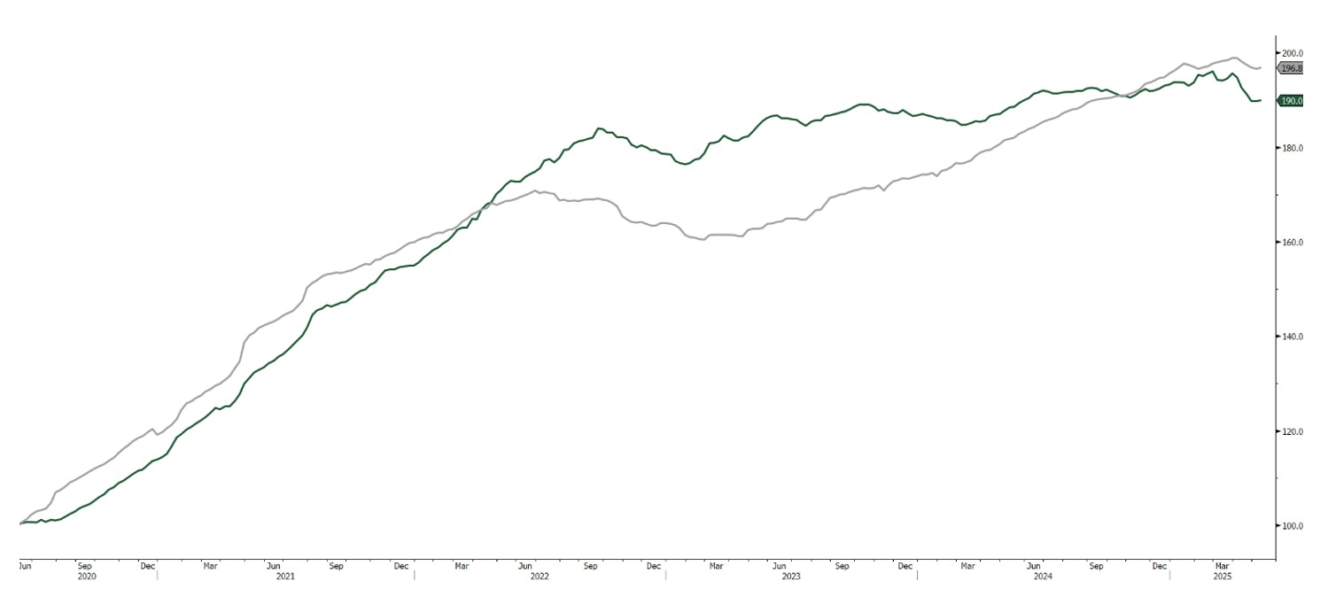

Un point essentiel mérite d’être souligné: cette surperformance européenne ne s’explique pas seulement par un environnement politique moins défavorable. Les critiques fréquentes envers les politiques nationales ou communautaires ne doivent pas faire oublier la solidité des entreprises européennes, qui affichent aujourd’hui des niveaux de rentabilité compétitifs, des capacités d’investissement intactes et des valorisations attrayantes. Depuis le creux post-Covid, la croissance des bénéfices en Europe a d’ailleurs rivalisé avec celle des États-Unis — un net contraste avec la décennie précédente.

Croissance anticipée des bénéfices à 12 mois glissants depuis le point bas post-Covid

comparaison entre les États-Unis (courbe grise) et l’Europe (courbe verte)

Les secteurs bancaires et assurantiels, qui pèsent près de 20% de l’indice européen, ont restauré leurs marges et renforcé leur solidité bilancielle après une décennie de restructuration.

Parmi les moteurs potentiels de prolongation du mouvement haussier, la relance budgétaire engagée par certains pays peu endettés — notamment l’Allemagne, sous l’impulsion de son nouveau chancelier — pourrait soutenir la consommation des ménages, dont la situation financière demeure saine. À cela s’ajoutent les dépenses en infrastructures et en défense, appelées à contribuer positivement, bien que modestement, à la croissance de la zone. Une désescalade du conflit ukrainien, si elle se concrétisait, réduirait les coûts énergétiques et soutiendrait l’industrie.

Si ces dynamiques restent à confirmer, l’amélioration de la visibilité économique pourrait continuer d’alimenter la réévaluation des actions européennes, en particulier celles tournées vers la demande intérieure — comme en témoigne le rebond des Mid Caps, notamment allemandes.

Nous restons convaincus que les actions européennes ont toute leur place dans une allocation diversifiée, notamment pour les investisseurs non américains, récemment pénalisés par la dépréciation du dollar.

UN SUPER-CYCLE BÉNÉFICIAIRE EUROPÉEN? PAS SI VITE…

Aussi encourageants soient-ils, ces signaux ne suffisent pas à fonder un véritable changement structurel. Le rapport Draghi a récemment souligné les faiblesses de l’Europe en matière de compétitivité. Pour qu’un super-cycle bénéficiaire puisse émerger, il faudrait intensifier les investissements en R&D et en capacités de production, approfondir l’intégration des marchés de capitaux et renforcer la coopération entre États afin de faire émerger des champions européens, notamment dans les télécoms, la banque et l’industrie.

Prenons le cas des télécommunications: l’Europe compte encore 34 opérateurs mobiles dotés de leur propre infrastructure, contre seulement trois aux États-Unis. Cette fragmentation freine les investissements et pénalise la compétitivité technologique. Le manque de taille critique se reflète dans les dépenses de R&D, inférieures à celles des autres grandes zones économiques.

Le secteur de la défense pourrait, à cet égard, servir de terrain d’expérimentation. Si l’Europe parvient à dépasser ses clivages politiques pour renforcer ses capacités industrielles et mieux coordonner ses efforts, elle pourrait commencer à combler l’écart avec les États-Unis et la Chine.

Fragmentation et absence d’économies d’échelle

Comparaison du nombre de plateformes militaires en service en Europe et aux États-Unis

De plus en plus de voix appellent à une réponse coordonnée face à l’accélération du tempo géopolitique et économique. En particulier pour anticiper les effets secondaires de la guerre commerciale sino-américaine: les exportations chinoises, en quête de débouchés alternatifs, pourraient rapidement saturer le marché européen.

Dans ce contexte mouvant, nous privilégions une approche en «barbell strategy»: d’un côté, des titres exposés aux bénéficiaires d’une relance domestique (télécoms, infrastructures, consommation domestique); de l’autre, une sélection exigeante de leaders mondiaux de niche, disposant d’un pouvoir de fixation des prix et, idéalement, d’une production localisée, notamment dans la medtech ou l’industrie.

Dans un monde où le rythme s’accélère, l’agilité n’est plus un atout, mais une condition sine qua non. Sans cette capacité d’adaptation, nous pourrions bien, dans quelques mois, commenter l’actualité avec le recul… de plusieurs décennies.

Source : Allnews

La normalisation de la croissance suisse challengée

La normalisation de la croissance suisse challengée

Il convient plus que jamais de raison garder et d’analyser factuellement ce qui pourrait, au niveau suisse, faire pencher la balance.

Alors que le monde entier a les yeux rivés sur les annonces erratiques et changeantes de Monsieur Trump, susceptibles de faire basculer l’économie globale dans des directions opposées, il convient plus que jamais de raison garder et d’analyser factuellement ce qui pourrait, au niveau suisse, faire pencher la balance.

Près de trois mois après l’entrée en fonction du 46ème président des Etats-Unis, les conséquences de sa politique économique, au sein de son pays mais également pour le reste du monde, sont toujours aussi floues. En fonction de l’application ou non de certaines de ses décisions, deux scenarios bien distincts se dessinent pour la croissance mondiale, et suisse par extension, dans les mois à venir. Comme l’incertitude est par essence impossible à appréhender, nous avons décidé de ne retenir que le scénario le moins pessimiste, à savoir celui d’une très probable normalisation de la croissance mais à un rythme inférieur à la moyenne. Il existe en effet, à l’heure où nous écrivons ces lignes, plusieurs éléments porteurs pour la conjoncture helvétique, mais également certains risques de nature à édulcorer une véritable reprise.

Le plan allemand, un coup de fouet pour l’économie

Le vaste plan d’investissement de EUR 500 milliards récemment voté par le parlement allemand est une véritable aubaine, non seulement pour la croissance de notre pays voisin, mais aussi pour celle de l’économie suisse. L’Allemagne étant le deuxième partenaire commercial de la Confédération, sa bonne santé est en effet une condition sine qua non à une reprise du secteur manufacturier suisse, en difficulté depuis près de trois ans.

Au-delà des montants engagés et des retombées économiques attendues pour les entreprises suisses actives dans la construction et la rénovation, ce plan envoie un signal fort: il vise à restaurer la confiance au sein de la première puissance européenne. Un effet déjà visible dans la dernière donnée de l’indice ZEW, qui mesure le climat économique en Allemagne et qui a atteint en mars son plus haut niveau depuis février 2022. Cette dynamique devrait encourager le retour des investissements privés, longtemps gelés face aux incertitudes politiques et économiques, ainsi qu’une reprise de l’investissement public, un domaine où l’Allemagne accuse un retard considérable.

De fait, parmi les pays de l’OCDE, l’Allemagne est celui qui, en proportion de son PIB, a le moins investi ces 15 dernières années. Ce sous-investissement a freiné la modernisation et l’entretien des infrastructures (ponts, routes, réseaux ferroviaire et électrique) et exacerbé la crise du logement. Dans les grandes villes, la pénurie de logements fait flamber les loyers, et les experts estiment qu’à l’horizon 2027, il manquera près de 800’000 logements. La dernière grande vague de construction remonte à la réunification, laissant aujourd’hui un déficit structurel qui pèse sur le marché immobilier.

Avec ce plan, l’Allemagne amorce donc un rattrapage nécessaire, dont les effets dépasseront ses frontières et profiteront à toute l’Europe, Suisse comprise.

Graphique 1: Le climat économique en Allemagne, mesuré par l’indice ZEW, est au plus haut depuis février 2022

Conjectures autour des droits de douane

A ce stade, il est encore trop tôt pour anticiper la décision finale de l’administration américaine car si les annonces du 2 avril font froid dans le dos, on l’a vu avec le Canada et le Mexique, ce que cherche l’administration Trump c’est la négociation. Quelques éléments factuels, qui pourront peut-être servir lors des discussions qui vont suivre, permettent toutefois de tempérer les inquiétudes, même si, dans toute guerre tarifaire, ce ne sont pas toujours les faits qui prévalent.

Tout d’abord, bien que la Suisse affiche un excédent commercial des biens avec les États-Unis, la balance globale (biens et services) est en réalité équilibrée, comme l’avait confirmé l’ancienne administration en novembre dernier. Ensuite, la Confédération est le sixième investisseur étranger aux États-Unis et occupe même la première place en matière d’investissements directs dans la recherche et le développement. Selon le SECO, les entreprises suisses emploient environ 400’000 personnes sur sol américain, principalement dans des postes à haute valeur ajoutée, avec un salaire moyen de USD 131’000.

Par ailleurs, les exportations pharmaceutiques, qui représentent 60% des exportations suisses vers les États-Unis, sont peu susceptibles d’être taxées au même titre que les biens industriels, en raison de la difficulté à les substituer et de leur faible élasticité-prix.

Si l’impact direct d’éventuelles mesures tarifaires reste incertain, il ne fait aucun doute que des taxes douanières imposées aux partenaires commerciaux de la Suisse auraient des répercussions sur son économie, notamment dans certains secteurs manufacturiers déjà fragilisés depuis trois ans. Plus largement, le climat d’incertitude actuel pèse sur les décisions d’investissement. Alors que certaines industries ont mis du temps à assainir leurs stocks, une nouvelle vague de reports de commandes constituerait un coup dur supplémentaire. Toutes ces incertitudes ont d’ailleurs conduit la Banque nationale suisse (BNS) à réduire sa prévision de croissance pour 2025, désormais attendue entre 1 et 1,5%, soit en-deçà du potentiel. Même prudence du côté de certaines entreprises qui, lors de la publication de leurs résultats annuels, ont renoncé à formuler des projections pour l’année en cours, faute de visibilité.

La consommation, un rempart qui tient encore

Comme nous l’avons souligné à maintes reprises, la consommation privée a joué ces dernières années un rôle de stabilisateur, compensant la faiblesse persistante du secteur manufacturier. Tandis que l’indice PMI manufacturier évolue sous le seuil de croissance de 50 depuis 22 mois, le PMI des services, à quelques exceptions près, s’est maintenu au-dessus de ce seuil depuis février 2021.

De l’autre côté de l’Atlantique, certains indicateurs suggèrent un léger fléchissement de la confiance des consommateurs dans un environnement relativement anxiogène. En Suisse, cependant, les données disponibles ne permettent pas encore d’aboutir aux mêmes conclusions. Plusieurs facteurs devraient continuer à soutenir la consommation: la BNS prévoit une inflation faible en 2025 (0,4%), tandis que les salaires nominaux devraient progresser de 1,4% en moyenne et la récente baisse du taux de référence applicable aux baux locatifs pourrait alléger le poids des loyers. Autre signe encourageant, le climat de consommation, mesuré par le SECO, affiche une nette hausse par rapport à l’an dernier. Toutefois, dans un contexte international incertain, cet équilibre demeure fragile et pourrait vaciller au moindre choc.

Un marché suisse qui reste comparativement attrayant

Après cinq années de sous-performance par rapport aux marchés européens et américains, la bourse suisse a retrouvé des couleurs depuis le début de l’année. Si le rebond de Nestlé et Roche a largement contribué à ce regain de vigueur, le marché helvétique possède plusieurs atouts susceptibles de lui permettre de tirer son épingle du jeu.

En matière de valorisation, il est historiquement perçu comme onéreux, en raison de la solidité de l’économie et du positionnement de niche de nombreuses entreprises. Pour autant, on observe depuis plusieurs mois une décote marquée vis-à-vis du marché américain sur l’ensemble des grandes métriques (graphique 2), ce qui la rend comparativement plus intéressante.

Par ailleurs, la dynamique bénéficiaire attendue est particulièrement robuste en Suisse: les prévisions tablent sur une croissance des profits de 17% en 2025 et 9% en 2026, l’une des plus élevées d’Europe. Cet élément devrait constituer un soutien supplémentaire pour le marché boursier. Le niveau extrêmement bas des taux obligataires helvétiques à 10 ans (0,7%) renforce également l’attractivité des actions. Que l’on considère le rendement du dividende (3%) ou le rendement bénéficiaire (5%), la prime de risque reste attractive pour les investisseurs en quête de rendement.

Dans un scénario où l’économie mondiale demeure relativement épargnée par les tensions commerciales et bénéficie d’une relance budgétaire en Allemagne, les petites et moyennes capitalisations suisses, encore plus à la traîne, pourraient être les principales bénéficiaires, portées par une amélioration du PMI manufacturier. En revanche, si la croissance venait à être mise sous pression par un contexte international plus adverse, le caractère défensif des grandes capitalisations du SMI pourrait attirer davantage les investisseurs en quête de stabilité.

Graphique 2: On observe une décote importante du marché suisse par rapport au marché américain sur différentes métriques

Source : Allnews

Le prix de l’incertitude

Les droits de douane et le durcissement des politiques d’immigration pourraient perturber les chaînes d’approvisionnement mondiales et alimenter les pressions inflationnistes.

Après deux années de croissance supérieure aux attentes et de recul des pressions inflationnistes, les risques de stagflation refont surface, en partie dus à la perspective de changements politiques radicaux sous l’administration Trump. Des mesures favorables à la croissance, telles que des réductions de l’impôt sur les sociétés, une déréglementation, la baisse des prix de l’énergie et un éventuel accord de paix entre la Russie et l’Ukraine, pourraient soutenir l’expansion économique. Toutefois, les risques de ralentissement demeurent importants: les droits de douane et le durcissement des politiques d’immigration pourraient perturber les chaînes d’approvisionnement mondiales et alimenter les pressions inflationnistes.

Le président Trump peut bien prétendre «ne pas regarder le marché boursier» en ce qui concerne les décisions tarifaires, mais il surveille probablement son taux de popularité. Depuis son investiture, les sondages ont évolué et se situent désormais à 46,5% d’avis favorables contre 49,7% d’avis défavorables, ce qui est bien pire que le président Biden au même stade de son mandat, avant que l’inflation n’érode sa popularité malgré quatre années de croissance annualisée du PIB supérieure à 2,5%.

L’inflation constituant une préoccupation majeure des électeurs, toute pression sur les prix pourrait encore affaiblir le taux de popularité de Trump, ce qui inciterait à la prudence en matière de politiques risquant d’alimenter l’inflation avant les élections de mi-mandat.

Graphique 1: Les avis défavorables sur Donald Trump dépassent désormais largement les avis favorables

Source: Bloomberg / Real Clear Politics

Les perspectives générales sont très incertaines. Ce qui est clair par contre, c’est que l’incertitude a un prix. Dans un environnement à visibilité limitée, les dirigeants d’entreprise peuvent être amenés à retarder le déploiement de dépenses en capital, tandis que les investisseurs exigent une meilleure rémunération du risque. Les marchés boursiers pourraient continuer à progresser, mais leurs gains devraient être portés par la croissance des bénéfices plutôt que par une expansion des multiples, c’est-à-dire des ratios cours/bénéfices (P/E) plus élevés.

UNE ÉCONOMIE MONDIALE RÉSILIENTE MALGRÉ LA VOLATILITÉ DES MARCHÉS

Jusqu’à présent, l’impact s’est concentré sur les valorisations boursières plutôt que sur l’économie réelle. Les indicateurs avancés sont toujours porteurs et l’économie mondiale reste solide. L’indice PMI mondial des services, bien qu’ayant décéléré de 53,8 en décembre à 51,6 aujourd’hui, demeure en territoire expansionniste, avec 94% des pays qui affichent une croissance. L’indice PMI manufacturier, quant à lui, poursuit son rebond, après une longue période de contraction. Il a désormais légèrement dépassé le seuil de 50, signalant une nouvelle phase d’expansion.

Aux Etats-Unis, le secteur manufacturier est clairement reparti à la hausse, avec un PMI qui a grimpé à 52,7. Et si l’économie européenne reste en dessous de la barre des 50, signe de faiblesse persistante, presque tous les pays de l’UE ont affiché une amélioration significative au cours du dernier trimestre.

Graphique 2: Le PMI des services mondiaux ralentit mais reste en territoire expansionniste, tandis que le secteur manufacturier renoue avec la croissance après deux ans de contraction

Souce: Bloomberg

L’Europe et la Chine intensifient leurs mesures de relance pour soutenir la croissance dans un contexte d’incertitude grandissante.

L’Europe et la Chine mettent en œuvre d’importantes mesures pour soutenir la croissance de leurs économies. En Europe, l’Allemagne est en première ligne avec des projets visant à assouplir le frein à l’endettement pour financer 500 milliards d’euros d’investissements dans les infrastructures et renforcer considérablement les dépenses de défense. L’Allemagne, avec un ratio dette/PIB de 63%, a une capacité budgétaire suffisante pour les porter.

La Chine, pour sa part, travaille à renforcer les dépenses de consommation par le biais de politiques de crédit assouplies, tout en investissant massivement dans des secteurs de haute technologie tels que l’IA et la robotique pour soutenir la croissance sur le long terme.

LE REPLI DE L’INFLATION PERMET UN SOUTIEN CONTINU DES BANQUES CENTRALES

Les pressions inflationnistes mondiales se calment progressivement et, en l’absence d’une nouvelle guerre commerciale engagée par Donald Trump, cette tendance devrait perdurer. L’inflation des prix à la consommation a considérablement diminué, l’IPC s’établissant actuellement à 2,8% aux Etats-Unis, à 2,4% dans l’UE, et la Chine évoluant en territoire déflationniste. Du côté des producteurs, l’inflation est désormais contenue, avec un PPI américain à 2,1%, un PPI européen à 1,1% et la Chine en déflation depuis plus d’un an. Le dernier obstacle, l’inflation des services (qui représentent 60% de l’IPC), devrait continuer à se modérer à mesure que la croissance des salaires et les coûts du logement ralentissent.

Cette toile de fond devrait permettre aux banques centrales de continuer à soutenir l’économie, la Fed et la BCE étant susceptible de procéder à deux baisses de taux supplémentaires. Historiquement, de telles actions ont stimulé l’industrie manufacturière, compte tenu de sa sensibilité aux taux d’intérêt.

Les bénéfices des entreprises portent les marchés boursiers, face à des niveaux de valorisation tendus.

La saison des résultats du quatrième trimestre 2024 s’est avérée solide, avec une progression de 13% du BPA du S&P 500. Si l’on retire l’énergie, la croissance a atteint 16%, la plupart des secteurs affichant des gains à deux chiffres. Le S&P 500 hors «sept magnifiques» a désormais augmenté sa contribution aux bénéfices pour le troisième trimestre consécutif, ce qui témoigne d’un marché qui s’élargit.

Pour 2025, une croissance à deux chiffres du BPA est prévue, soutenue par la résilience conjoncturelle et les réductions d’impôts potentielles, bien que les droits de douane et les politiques d’immigration constituent des risques. Le ratio cours/bénéfice du S&P 500 est passé de 22x à 20x, et la grande incertitude entourant le programme politique de Donald Trump devrait limiter l’expansion des multiples. Les gains supplémentaires sur les actions dépendront donc de la croissance des bénéfices plutôt que d’une réévaluation des valorisations. Partant, les régions aux multiples plus bas, comme l’Europe et la Chine, pourraient offrir des opportunités plus intéressantes, le Stoxx Europe 600 se négociant actuellement à un ratio cours/bénéfice de 14x et l’Asie hors Japon à 13x.

Un monde d’incertitudes: croissance plus faible, inflation plus élevée, mais pas de récession prévue.

Le retour au pouvoir de Donald Trump remodèle le paysage économique mondial. L’évaluation de l’impact net demeure très complexe, car la pérennité de ces politiques est incertaine, compte tenu des revirements fréquents, des contestations judiciaires et des négociations politiques en cours.

Au final, nous anticipons un ralentissement modéré de la croissance mondiale, qui devrait tomber légèrement en dessous de 3%, avec aussi une inflation plus élevée que prévu. Cela dit, une récession reste peu probable de notre point de vue, étant donné la résilience des fondamentaux économiques dans toutes les grandes régions. La croissance des bénéfices devrait continuer à soutenir les marchés boursiers, en particulier les indices dont les valorisations sont moins tendues, car l’incertitude accrue limitera vraisemblablement l’expansion des multiples.

En matière d’investissement, nous maintenons notre vue constructive sur les actifs à risque, en particulier les actions, réitérant notre stratégie d’achat sur repli tout en renforçant la nécessité d’une plus grande diversification dans un contexte de retour de la volatilité des marchés.

Sur le plan régional, nous conservons un positionnement neutre à ce stade. Si la récente correction du marché boursier américain a amélioré les valorisations, celles-ci restent élevées par rapport aux normes historiques, limitant l’intérêt d’une surpondération. A l’inverse, l’Europe et la Chine présentent des opportunités intéressantes en raison de leurs décotes de valorisation et de leurs efforts de relance budgétaire. Toutefois, une confirmation supplémentaire des réformes structurelles sera nécessaire avant d’adopter un positionnement plus constructif sur ces régions.

Source : Allnews

L’inflation, cette épée de Damoclès au-dessus de Donald Trump

Elu sur la promesse de maîtriser la hausse des prix, le président américain est forcément conscient qu’il ne peut pas échouer sur ce point. Mais plusieurs des mesures qu’il a annoncées sont de nature inflationniste. Aveuglement ou stratégie en plusieurs étapes?

Donald Trump risque-t-il d’avoir un problème d’inflation? La hausse des prix a été la première préoccupation des Américains au moment de l’élection présidentielle. L’ex-promoteur immobilier l’a emporté en assurant qu’elle ne repartirait pas (et que la croissance serait solide). Or depuis son entrée en fonction, le républicain a multiplié les annonces de mesures potentiellement inflationnistes, à commencer par l’instauration de tarifs douaniers.

Son raisonnement n’est pas toujours facile à comprendre et des médias ont même parlé de la guerre commerciale la plus stupide de l’histoire. Mais on peine à imaginer que le président de la première économie du monde ne soit pas conscient du risque que les prix repartent à la hausse. Ou au moins que son entourage ne lui ait pas signalé. D’autant plus que, à un niveau de 3% en rythme annualisé, l’inflation a encore surpris à la hausse en janvier, c’est-à-dire avant l’entrée en vigueur des droits de douane supplémentaires. Comment le président compte-t-il contenir l’inflation?

Dix pour cent de droits de douane sur quelque 525 milliards de dollars de produits chinois depuis mardi passé. Des tarifs douaniers de 25% sur tous les produits importés du Mexique et du Canada dès le 1er mars. Et sur l’acier et l’aluminium qui entrent aux Etats-Unis dès le 12 mars. Sans oublier l’annonce, vendredi, de tarifs douaniers «réciproques» avec le reste du monde. Autant d’initiatives qui risquent de renchérir les produits consommés par les ménages américains ou les composants utilisés par les entreprises du pays.

Menaces, exemptions et retour en arrière

«Donald Trump veut relancer l’économie, réduire le déficit commercial américain ou diminuer les dépenses publiques, ce qui peut avoir un effet sur l’inflation, mais il n’a pas annoncé de mesures spécifiques contre l’inflation pour le moment», observe Fabrizio Quirighetti, de la société de gestion genevoise Decalia.

Par ailleurs, «on manque toujours de visibilité sur la mise en place des différentes mesures, sur les taux des droits de douane qui seront appliqués, sur quels produits ou pays, à partir de quand ou encore sur l’ampleur de la baisse des dépenses du gouvernement», souligne l’économiste.

Lors de son premier mandat, Donald Trump avait ainsi annoncé des sanctions tarifaires entre 10 et 25% sur l’acier et l’aluminium en mars 2018. Il y avait soumis le Canada et le Mexique en mai, avant de les exempter un an plus tard. Puis de remettre des tarifs sur l’aluminium canadien en août 2020 et de les supprimer en septembre, rappelle Florian Marini, responsable des investissements chez Bruellan. «Il est donc possible qu’une guerre commerciale ne se déclenche pas, mais l’environnement restera très volatil», estime-t-il.

«Quelles que soient les combinaisons entre ces différents facteurs, on se dirige vers davantage d’inflation d’ici un an, qui pourrait augmenter de 0,3-0,4%, mais jusqu’à 1,5% selon les scénarios. Il faudra aussi voir l’évolution de la croissance ou du billet vert», reprend Fabrizio Quirighetti. La Fed de Boston estime par exemple que les tarifs douaniers de 25% sur le Canada et le Mexique et ceux de 10% sur la Chine ajouteraient 0,5 à 0,8% d’inflation.

Politique migratoire inflationniste

Un autre facteur inflationniste, moins commenté, découle des massifs renvois aux frontières que veut opérer Donald Trump, enchaîne Florian Marini, de Bruellan: «Sous Joe Biden, l’immigration de 3 à 4 millions d’individus par année apportait 2 millions de travailleurs supplémentaires à l’économie américaine; or l’administration Trump veut limiter l’immigration à un demi-million, ce qui tarira l’offre de main-d’œuvre.»

La demande de la part des entreprises n’étant pas particulièrement tendue pour le moment, les conséquences de cette raréfaction de la main-d’œuvre risque d’apparaître plus tard – en 2026 si la croissance demeure forte outre-Atlantique – et d’alimenter une inflation via les salaires, qui sont un puissant vecteur de hausse des prix, détaille le responsable des investissements genevois.

En plus de mesures pro-croissance comme les baisses d’impôts et les allègements de la réglementation, Donald Trump veut aussi un prix du pétrole bas, enchaîne Sébastien Gyger, de la Banque cantonale vaudoise (BCV). «C’est l’un des piliers de son programme, qui est certes moins commenté mais qui pourrait contrebalancer les effets d’autres décisions, puisqu’une énergie moins chère influence considérablement le niveau général des prix», observe le responsable des investissements.

Le président républicain souhaite augmenter la production américaine de 3 millions de barils équivalents pétrole par jour, alors que les Etats-Unis fournissent un total de 13 millions de barils. Si elle se concrétise, cette production supplémentaire pourrait provoquer une baisse des cours mondiaux dans la mesure où les autres grands producteurs, comme la Russie ou l’OPEP, restreignent plutôt leurs flux; les tensions géopolitiques semblent en voie d’apaisement et les énergies vertes alimentent aussi l’offre, décrypte Sébastien Gyger.

«Je vais demander à l’Arabie saoudite et à l’OPEP de baisser le coût du pétrole», avait d’ailleurs affirmé le président américain lors du WEF de Davos, le 23 janvier. Le baril de brut est pour le moment resté stable sur un mois, à environ 71 dollars pour le WTI.

«Trop beau pour être vrai»

Ce souhait d’avoir un pétrole moins cher tout en augmentant la production américaine est «trop beau pour être vrai», estime Florian Marini, de Bruellan. D’une part, dans les hydrocarbures, les projets s’étalent sur plusieurs années, donc «les producteurs ont besoin de prix stables ou en augmentation, pas d’une baisse des cours». D’autre part, les investissements sont colossaux, en particulier en acier, qui représente 10 à 20% du coût total pour des projets onshore ou de 20% à 35% pour de l’offshore.

«Or l’acier va coûter plus cher à cause des tarifs douaniers de 25% qui entreront en vigueur le 12 mars. Il est donc peu probable que les entrepreneurs américains suivent la volonté de Trump dans ces conditions», estime Florian Marini.

La Fed veut éviter une erreur de politique monétaire

Avoir une inflation déjà élevée (comme en janvier) alors que les tarifs douaniers vont entrer en vigueur n’est peut-être pas optimal. Car l’économie américaine se trouve peut-être déjà en surchauffe. Tous les composants de l’indice des prix sont d’ailleurs repartis à la hausse en janvier (nourriture, biens, énergie, voitures d’occasion, services, logement), tirés par la hausse rapide des salaires qui se poursuit (+4,1% en glissement annuel, +0,5% en glissement mensuel), relève une note du gérant d’actifs Silex.

Ces tendances n’encourageront pas la Réserve fédérale à baisser ses taux d’intérêt. Le gouverneur de la Fed, Jerome Powell, l’a d’ailleurs répété mercredi lors de son audition par le Sénat: la banque centrale américaine n’est pas pressée de réduire les taux d’intérêt de sitôt. Voilà qui pourrait entrer en conflit avec la volonté de Donald Trump d’avoir des taux d’intérêt bas.

Mais le risque d’interférence du président – et donc d’erreur de politique monétaire – semble réduit depuis que le nouveau secrétaire au Trésor, Scott Bessent, a précisé que l’administration veut des taux à 10 ans bas – pas forcément les taux à court terme contrôlés par la Fed, de manière à éviter un alourdissement de la charge de la dette publique et favoriser les investissements (qui se font sur des horizons de plusieurs années). «C’est rassurant, reprend Fabrizio Quirighetti, de Decalia. Pour que les taux longs restent bas, le gouvernement doit faire attention à équilibrer son budget et la Fed doit conserver sa crédibilité, ce qui implique qu’elle garde sa liberté d’agir.»

L’inflation transitoire, atout dans le jeu de Trump

Comme le suggère son nom, le président américain bénéficie aussi peut-être d’un atout («trump» en anglais) face à l’inflation. Ou plutôt d’un effet d’optique: l’entrée en vigueur des tarifs douaniers – si elle se confirme aux niveaux évoqués – aura un effet inflationniste limité dans le temps. Ces droits de douane feront augmenter les prix par rapport à l’année précédente, mais ensuite les prix resteront stables. En conséquence, l’inflation sera nulle à partir de la deuxième année.

Le président américain pourra donc affirmer que la hausse des prix a été contenue à un bref sursaut. Mais dans la réalité, les prix resteront plus élevés qu’avant les tarifs douaniers, ce qui pénalisera le pouvoir d’achat des consommateurs américains.

Bénéfice du doute

Un autre effet envisageable est que la hausse des prix ralentira la consommation, de la même façon que lorsque le prix d’un bien bondit, les gens réduisent leurs achats. Le ralentissement économique qui s’ensuivrait aurait un effet déflationniste.

Pour le moment, la population américaine ne s’attend pas à une bouffée inflationniste d’ici un an, prévoyant une hausse des prix de 3% à cet horizon selon les derniers sondages sur la confiance des consommateurs. Mais cette moyenne cache des réalités bien différentes selon à qui on pose la question: les partisans de Donald Trump estiment que la hausse des prix sera nulle d’ici un an, tandis que ceux qui n’ont pas voté pour lui prévoient 6%… Trump a toujours le bénéfice du doute.

Source : Le Temps.

Mieux seul que mal accompagné

Mieux seul que mal accompagné

La bourse suisse a vu émerger plusieurs histoires à succès issues de spin-offs. Alcon, Accelleron ou encore Sandoz illustrent à quel point une séparation stratégique peut révéler un potentiel insoupçonné.

Au cours des récentes années, plusieurs introductions sur la bourse suisse se sont distinguées par le fait qu’elles étaient des spin-offs de grands groupes, ou d’anciennes divisions issues de ces derniers. Cela a été le cas par exemple du spécialiste de l’ophtalmologie Alcon en 2019, anciennement propriété de Novartis, du fabricant de turbo-compresseurs Accelleron en 2022, spin-off d’ABB, du leader des médicaments génériques Sandoz en 2023, spin-off de Novartis, ou encore de Galderma*, entreprise spécialisée dans la dermatologie, vendue par Nestlé à un fonds de private equity en 2019 avant de venir grossir les rangs de la bourse suisse en 2024. Ces opérations se sont toutes avérées de grandes réussites. Depuis leur mise sur le marché, les titres ont non seulement largement surperformé ceux de leurs anciennes maisons mères, mais également fait mieux que l’indice des actions suisses (Alcon excepté) : Alcon +46% contre +49% pour Novartis et +46% pour le SPI depuis son IPO, Accelleron +154% contre +111% pour ABB et +27% pour le SPI, Sandoz +81% contre +17% pour Novartis et +19% pour le SPI, et Galderma +87% contre +9% pour le SPI et -16% pour Nestlé.

Ces performances impressionnantes s’expliquent-elles par un engouement du marché pour la nouveauté ou par le fait que l’indépendance a permis à ces entreprises de mettre en avant leurs atouts et ainsi mieux refléter leur potentiel?

La simple introduction en bourse ne suffit pas à expliquer un tel succès, d’autant que l’accueil réservé à d’autres IPOs helvétiques récentes a été bien moins favorable. C’est le cas notamment de Stadler Rail (-41% depuis 2019, contre +46% pour le SPI), de Polypeptide (-63% depuis avril 2021, contre +17% pour le SPI) ou encore de Montana Aerospace (-33% depuis avril 2021, contre +18% pour le SPI).

Le parcours d’Alcon illustre parfaitement combien une activité prometteuse peut être étouffée au sein d’un grand groupe et révéler tout son potentiel une fois indépendante.

Fondée au Texas en 1945 par deux pharmaciens qui ont fait de la vente de produits pharmaceutiques pour les yeux leur spécialité, l’entreprise a été rachetée par Nestlé en 1977 pour USD 280 millions. En 2002, Nestlé a décidé d’introduire 25% du capital sur le marché américain, valorisant ainsi l’entreprise dans sa globalité à environ USD 10 milliards. Quelques années plus tard, Novartis a annoncé son intention de racheter la participation de Nestlé et de faire une offre publique d’achat sur le reste, déboursant au passage USD 51.5 milliards, ce qui constituait en 2010 la plus importante opération financière jamais réalisée en Suisse. Si cette opération a été fructueuse pour Nestlé, pour Novartis elle s’est rapidement avérée décevante. Les résultats de sa nouvelle division se sont inscrits très loin de ses espérances, la croissance n’étant pas au rendez-vous. Après plusieurs mois de réflexions, le sort de l’ancienne entreprise texane a été scellé en 2017, avec la décision de procéder à un spin-off. L’une des erreurs majeures de Novartis aura été de ne pas considérer Alcon comme une priorité stratégique. Les revenus de la division ont ainsi plutôt servi à financer la recherche dans d’autres segments d’activité jugés plus prioritaires, ce qui a entraîné un sous-investissement dans la R&D et les capacités productives, et donc permis à la concurrence de gagner du terrain, notamment dans le domaine des lentilles intraoculaires. Depuis son indépendance, le groupe a pu réorienter ses priorités stratégiques et opérationnelles, en remettant notamment l’accent sur l’innovation, et réussi, grâce à plusieurs lancements novateurs, à retrouver les parts de marché perdues. Être autonome lui a également permis de gagner en agilité et d’optimiser l’allocation de ses ressources, plutôt que d’obéir aux contraintes imposées par les cycles de développement, les processus de production et le modèle de ventes d’un grand groupe comme Novartis.

Même constat pour Sandoz, qui a longtemps été perçu par le marché comme le maillon faible de Novartis. Le manque de synergies entre les divisions génériques et biopharmaceutiques, ainsi qu’un profil de marges très différent, ont souvent été pointés du doigt. Depuis son indépendance, Sandoz a su se recentrer sur ses priorités, gagner en agilité, optimiser l’allocation de ses ressources et réduire ses coûts, tout en s’émancipant des contraintes imposées par sa maison-mère. Ces efforts lui ont permis de libérer tout son potentiel en tant qu’acteur de premier plan dans les génériques et les biosimilaires.

Si l’on remonte plus loin dans l’histoire des séparations réussies, comment ne pas mentionner Burckhardt Compression? Autrefois division du conglomérat industriel Sulzer et à peine rentable, l’entreprise est devenue indépendante en 2002 à la suite d’un management buy-out, avant d’être introduite en bourse en 2006. Depuis, le cours de son action a explosé, enregistrant une hausse de 1’115%, contre +450% pour Sulzer et +182% pour le SPI.

Ces exemples montrent que le marché tend à pénaliser les conglomérats, souvent perçus comme des regroupements d’activités avec peu de synergies, tout en offrant une prime aux «pure players». En se recentrant sur leurs activités stratégiques, ces derniers parviennent à créer davantage de valeur pour toutes les parties prenantes, y compris les actionnaires, comme en témoignent les performances boursières des sociétés citées. Les séparations ne profitent d’ailleurs pas uniquement aux filiales mais, dans une moindre mesure, également à la maison-mère. Ainsi, dans le cas de Novartis, comme d’ailleurs celui d’ABB avec Accelleron, le marché a salué la décision de recentrage et de simplification structurelle. La récente décision prise par Georg Fischer de finalement se séparer de ses divisions «Casting Solutions» et «Machining Solutions» pour devenir un acteur de premier plan dans les systèmes de tuyauterie (+11% depuis l’annonce, contre +4% pour le SPI) laisse augurer de futures opérations prometteuses sur le marché suisse – tournant la page d’une époque où la diversification des activités était la règle.

Source : Allnews

Et si l’espoir l’emportait sur les inquiétudes?

La conjoncture de fin 2024 reste marquée par une croissance économique quasi atone et une très grande incertitude, tant politique qu’économique, chez les partenaires commerciaux de la Suisse.

En ce début d’année, bien que plusieurs épées de Damoclès pèsent sur l’économie suisse – tels que les tarifs à l’exportation, la vigueur du franc, ou encore la faiblesse des économies chinoise et européenne qui freinent l’activité manufacturière – des jokers pourraient néanmoins rapidement inverser la tendance et insuffler une nouvelle dynamique au moteur économique helvétique.

Une croissance dont le rythme pourrait accélérer: comme nous l’avons répété ces derniers trimestres, face à une industrie manufacturière en grande difficulté, le PIB suisse a été maintenu à flot grâce aux exportations pharmaceutiques, mais aussi, et surtout, au soutien apporté par la consommation intérieure.

Si l’indice des directeurs d’achat reste en territoire de contraction, le secteur des services a, en revanche, montré une plus grande résilience, porté par un consommateur relativement optimiste. Bien que de nombreuses incertitudes persistent à l’entame de 2025, certains signaux encourageants commencent à poindre. Selon la dernière enquête sur les salaires réalisée par UBS, ceux-ci devraient progresser de 0,7% en termes réels en 2025. Toujours selon UBS, au cours des vingt dernières années, une telle hausse du pouvoir d’achat a systématiquement entraîné une contribution nettement positive de la consommation privée.

Cet optimisme est également corroboré par une amélioration de l’indice du climat de la consommation, tel que mesuré par le Secrétariat d’État à l’économie (SECO). Bien qu’encore légèrement négatif, cet indice s’inscrit en nette progression par rapport à l’an dernier, témoignant d’un regain de confiance des ménages quant à leur situation future.

Par ailleurs, une timide amélioration en provenance de la Chine, à la faveur de son plan de relance, ainsi que l’arrivée en février d’un nouveau gouvernement allemand peut-être disposé à assouplir le frein à l’endettement, pourraient également soutenir les exportations suisses. Cela ouvrirait la voie à un cercle vertueux pour l’économie nationale.

Pour autant, il convient de ne pas céder à un excès d’optimisme. Une incertitude majeure demeure: à quelle sauce américaine nos exportateurs vont-ils être mangés?

Le «Swiss Made» à l’épreuve de l’Oncle Donald: depuis la réélection du Président Trump, le mot «tarif» est sur toutes les lèvres, et aucune étude économique récente n’a fait l’impasse sur le sujet. Telle une épée de Damoclès suspendue au-dessus des entreprises exportatrices, tout est analysé et soupesé. A ce stade, toutefois, il ne s’agit que d’hypothèses, car rien n’est clair, que ce soit en termes de magnitude ou de secteurs touchés.

Du côté suisse, les inquiétudes sont légitimes, puisque les États-Unis représentent la première destination des exportations du pays. Pour de nombreuses sociétés cotées, ce marché est non seulement primordial, mais il a constitué un véritable moteur de croissance ces dernières années. Une progression plus rapide du PIB américain pourrait soutenir l’économie d’exportation, mais un renforcement des taxes d’importation représenterait à coup sûr un fardeau supplémentaire pour les entreprises suisses.

Cela dit, une grande partie des entreprises helvétiques disposent d’un outil de production local, ce qui pourrait limiter l’impact de telles taxes. En effet, de nombreuses sociétés pharmaceutiques ou fournisseurs du secteur médical, comme Roche, Novartis, Alcon, Tecan, Lonza ou Straumann, produisent sur le sol américain ce qu’elles y vendent. De même, dans le secteur industriel, des entreprises telles que Belimo, ABB, Georg Fischer, Sulzer ou Kardex ont des grands sites de production aux États-Unis.

Par ailleurs, les groupes suisses sont souvent des sous-traitants ou des fabricants d’éléments stratégiques entrant dans la production de produits finis. Ils ne sont donc pas des concurrents directs des sociétés américaines dans des domaines stratégiques, à l’exception notable du secteur du luxe (Richemont ou Swatch), qui a cependant peu de véritables compétiteurs locaux. En revanche, certains fournisseurs de l’industrie automobile (Komax, Autoneum, LEM) pourraient souffrir indirectement si leurs clients se voyaient durablement affaiblis. De même pour les entreprises ayant choisi la Chine comme principal centre de production, à l’instar de Logitech.

Le sujet est néanmoins suffisamment sérieux pour que la Banque nationale suisse (BNS) l’évoque, à mots à peine couverts, dans son dernier discours de politique monétaire. Elle mentionne en effet des incertitudes accrues concernant les perspectives économiques, notamment en raison de «l’orientation future de la politique économique aux États-Unis».

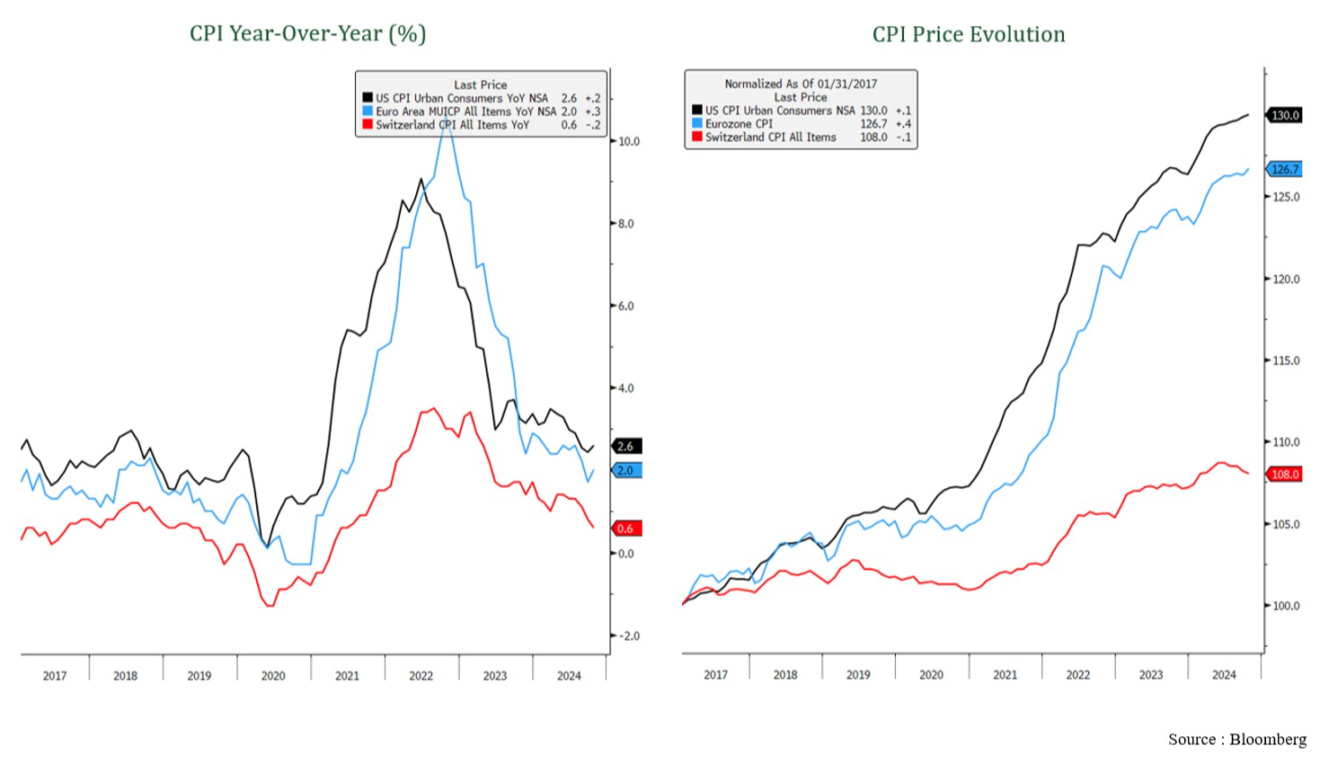

Une politique monétaire aussi expansionniste que possible: décidément, la BNS a une fois de plus surpris les observateurs les plus avertis, en abaissant ses taux plus fortement que ne l’envisageait le marché lors de sa dernière rencontre de l’année, la première sous la présidence de Thomas Schlegel. Cette baisse de 50 points de base (pb) s’inscrit dans un contexte de très faible inflation (0,7% en novembre), laquelle devrait encore reculer l’an prochain pour atteindre 0,3% selon la BNS. Cette dynamique s’explique notamment par une diminution attendue de 10% des prix de l’électricité en janvier et par une probable réduction du taux hypothécaire de référence applicable aux contrats de bail.

Cependant, le faible niveau du renchérissement en Suisse n’a pas été la seule motivation de cette décision. Bien que la BNS ne l’ait pas explicitement mentionné, la hausse du franc suisse contre euro, qui a atteint fin novembre un point bas «intraday» (à 0,92063), a certainement été un facteur déterminant. Cette appréciation alimente en effet le spectre de la déflation en réduisant le prix des biens importés. Interrogée sur le sujet durant les dernières semaines, la BNS a rappelé que, dans un environnement où les taux sont encore positifs, la politique monétaire reste l’arme privilégiée pour contrer la hausse du franc, tandis que les interventions sur le marché des changes demeureront ponctuelles.

Par ailleurs, la conjoncture de fin 2024 reste marquée par une croissance économique quasi atone et une très grande incertitude, tant politique qu’économique, chez les partenaires commerciaux de la Suisse. Ces incertitudes pourraient retarder la reprise en Europe et en Chine, pesant ainsi sur la dynamique économique helvétique.

Dans ce contexte, il reste bien peu de munitions à disposition de la BNS avant qu’elle ne doive envisager de recourir à nouveau aux taux négatifs.

Graphique 1: Poussés par une inflation largement inférieure aux attentes, les taux suisses ont fortement baissé sur la dernière année

Les petites et moyennes capitalisations suisses peinent toujours à reprendre leur souffle: si l’on observe l’évolution du cours des valeurs secondaires suisses sur les quatre dernières années, le constat est frappant. Non seulement elles ont sous-performé d’environ 20% l’indice des grandes capitalisations, mais leur performance annuelle n’a été que de 0,7% en moyenne – et même largement négative sur trois ans (-5,6% par an). Quand on pense à la période de 2005 à 2021, durant laquelle leur performance annuelle moyenne avait dépassé les 9%, il est légitime de se demander quelles sont les raisons d’une telle sortie de route pour ce segment de marché. Est-ce une tendance structurelle ou simplement la conjonction de divers paramètres pesant provisoirement mais durablement?

Ce que l’on peut tout d’abord avancer, c’est que cette contre-performance semble partagée par l’ensemble des indices de valeurs secondaires des marchés développés. Cependant, si l’indice américain des petites et moyennes capitalisations (Russell 2000) a suivi un parcours proche du SPI Extra sur les quatre dernières années, il s’en détache très nettement depuis fin octobre. Il est certain que la victoire des Républicains et leurs politiques protectionnistes à venir devraient largement favoriser les petites entreprises américaines, fortement tournées vers le marché intérieur et susceptibles de bénéficier des taxes dissuasives imposées à leurs concurrents internationaux. Toutefois, leur essor avait déjà commencé avant cette victoire, ce qui suggère qu’il pourrait s’agir de l’amorce d’un mouvement plus global, après des années de sous-performance. Ce phénomène s’inscrit dans un contexte de taux d’intérêt en baisse continue et de valorisations historiquement basses. Pour l’heure, une telle tendance ne s’est pas encore manifestée en Suisse. Une amélioration de la conjoncture en Chine et en Allemagne pourrait cependant constituer un catalyseur déterminant pour une reprise du marché suisse l’an prochain. Ces deux économies majeures sont à même de jouer un rôle décisif, agissant comme de véritables jokers dans ce scénario. En effet, nous ne croyons pas qu’un problème structurel soit à l’origine de la contre-performance des valeurs secondaires suisses. Ces entreprises n’ont perdu ni leur compétitivité, ni leur capacité à s’adapter aux transformations imposées par un monde en constante évolution.

Graphique 2: Après plusieurs années d’évolution parallèle, les petites et moyennes valeurs américaines ont pris depuis octobre une nette avance sur leurs homologues suisses

Source : Allnews

« All in » sur les Etats-Unis: la confiance du marché est aussi son talon d’Achille

Les stratèges perpétuellement baissiers mettent en garde contre de potentielles pressions inflationnistes alimentées par les politiques du président Trump.

Après deux années boursières exceptionnelles – en particulier aux États-Unis – au cours desquelles de nombreux participants tablaient sur une récession, 2025 commence sur fond d’attentes généralisées de croissance pérenne et de faible risque de revirement économique. Des avis contraires persistent toutefois: les stratèges perpétuellement baissiers mettent en garde contre de potentielles pressions inflationnistes alimentées par les politiques du président Trump. Ces pressions pourraient contraindre la Réserve fédérale (Fed) à adopter une posture de resserrement agressif dans un contexte d’affaiblissement de l’emploi, d’augmentation des déficits et de niveaux d’endettement insoutenables.

Malgré ces inquiétudes, nous restons constructifs quant aux perspectives pour 2025. Notre scénario de base prévoit une croissance ferme du produit intérieur brut (PIB), une inflation en recul et des politiques toujours accommodantes du côté des banques centrales. Cela étant, nous surveillons de près trois facteurs clés susceptibles de modifier ces perspectives: l’orientation de la politique américaine, la stabilité économique de la Chine et les défis structurels de l’Europe.

CROISSANCE ECONOMIQUE MONDIALE

À l’entame de 2025, l’économie mondiale continue d’afficher une croissance régulière. Le PIB mondial devrait progresser de 3,1%, soit un rythme proche de celui de 2024. L’économie américaine semble appelée à poursuivre sur sa lancée et croître de plus de 2%, tandis que le PIB européen devrait se redresser quelque peu, avec une croissance attendue de 1,4% contre 0,9% en 2024. Quant à la Chine, elle vise une croissance du PIB de 4,5%, laquelle sera tributaire de l’efficacité des mesures de relance et de l’évitement d’une escalade de la guerre commerciale alimentée par de possibles droits de douane américains.

INDICATEURS AVANCÉS ET DYNAMIQUE SECTORIELLE

Les indicateurs économiques avancés confortent cette trajectoire de croissance, bien que l’expansion reste largement tirée par le secteur des services. L’indice mondial des directeurs d’achat (PMI) des services se situe fermement en territoire expansionniste, à 53, tandis que le secteur manufacturier se débat dans un environnement de récession depuis plus de deux ans. Il est encourageant de constater que les données récentes montrent de premiers signes d’une reprise de l’activité manufacturière mondiale. Avec le retour prochain de Donald Trump à la Maison Blanche, le sentiment au sein des petites entreprises s’est notamment bien amélioré, probablement en raison des attentes de déréglementation et de politiques fiscales favorables aux entreprises. Après près de trois ans de pessimisme, les perspectives des petites entreprises sont redevenues positives – un indicateur crucial, dans la mesure où ces dernières comptent pour plus de 40% du PIB américain.

Graphique 1: Le sentiment et les perspectives des propriétaires de petites entreprises (NFIB Small Business Optimism Index) se sont nettement redressés

POLITIQUE MONÉTAIRE ET INFLATION

Les banques centrales devraient maintenir une posture accommodante en 2025, l’inflation demeurant largement sous contrôle. L’indice américain des prix à la consommation (IPC) devrait baisser à 2,4%, l’Europe est en passe d’atteindre son objectif de 2% et la Chine pourrait subir des pressions déflationnistes. Les indices des prix à la production (IPP) devraient rester bien en-deçà du seuil de 2%.

Plusieurs facteurs sous-tendent ces perspectives: la chute des prix des matières premières, la baisse des coûts de l’énergie (dont le pétrole brut, l’essence et le gaz naturel liquide (GNL) pour l’Europe) et les potentielles politiques de «drill, baby, drill» sous la prochaine présidence Trump, lesquelles pourraient doper l’offre et stabiliser les prix de l’énergie. Par ailleurs, les prix des métaux de base ne montrent aucun signe d’inflation, et le renchérissement persistant du côté des services, du logement et des salaires devrait s’atténuer durant l’année.

La stratégie tarifaire du futur président américain reste un joker. De notre point de vue cependant, la menace de droits de douane conséquents est avant tout une tactique de négociation visant à obtenir de meilleurs accords commerciaux avec la Chine et d’autres partenaires. Au cours du premier mandat de Donald Trump, les droits de douane effectifs se sont avérés moindres que ce qui avait été annoncé, et n’ont pas généré d’inflation significative. Compte tenu de son mandat de lutte contre l’inflation et de baisse des prix, une guerre tarifaire de grande ampleur semble peu probable.

Historiquement, des politiques monétaires accommodantes ont amené un rebond de l’industrie manufacturière, du fait de la sensibilité du secteur aux taux d’intérêt. Avec plus de 70% des banques centrales qui adoptent des baisses de taux, l’industrie manufacturière devrait enfin contribuer positivement à la croissance du PIB mondial en 2025, venant appuyer un secteur des services déjà solide.

Graphique 2: IPC: comparaison du taux d’inflation (% en glissement annuel) et du niveau des prix

Il est important de noter que si l’inflation affiche effectivement un net recul, cela ne signifie pas que les prix ont baissé. Les prix américains restent 30% plus élevés qu’en 2017 (courbe noire ci-dessous). Le mandat de Trump est clair: faire baisser les prix pour les consommateurs et atténuer les pressions persistantes en termes de coût de la vie.

CHINE: L’AFFAIBLISSEMENT DES FONDAMENTAUX ET LE FACTEUR TRUMP ENTRAÎNENT DES MESURES DE RELANCE AUDACIEUSES

L’économie chinoise est confrontée à des vents contraires de plus en plus forts, les indicateurs alternatifs tels que la consommation d’électricité, les volumes de fret ferroviaire et l’émission de prêts suggérant un ralentissement plus marqué que ce qui ressort des données officielles. Les données fournies par les exportateurs américains et européens vers la Chine font également état d’une détérioration des conditions, reflétant la faiblesse sous-jacente de l’économie.

En réponse, les autorités chinoises déploient des mesures monétaires et fiscales sans précédent pour stabiliser la croissance et stimuler la consommation. La récente Conférence centrale sur le travail économique a présenté des plans pour un déficit budgétaire record de 4% du PIB en 2025, ainsi qu’un assouplissement monétaire par le biais d’une réduction des réserves obligatoires et des taux d’intérêt. Ces mesures visent à relever les défis intérieurs, à atténuer les effets potentiels des droits de douane américains et à renforcer la résilience économique. D’autres mesures de relance seront probablement annoncées tout au long de l’année 2025, les décideurs politiques continuant à s’adapter à l’évolution des pressions économiques. Si les tensions sino-américaines s’apaisent, l’économie chinoise pourrait connaître un rebond.

VERS UNE SUSPENSION TEMPORAIRE DU SCHULDENBREMSE (FREIN À L’ENDETTEMENT) ALLEMAND ?

La résistance de la classe politique et l’opinion publique en la matière rendent toujours improbable une révision permanente du Schuldenbremse allemand. Reste que la possibilité d’une suspension temporaire a significativement augmenté. Si une telle suspension devait effectivement être décidée, elle pourrait ouvrir la voie à une expansion budgétaire, offrant ainsi un soutien considérable à l’économie. L’impact serait particulièrement marqué dans un contexte de baisse des taux d’intérêt par la Banque centrale européenne (BCE), créant un environnement plus propice à la croissance.

VALORISATIONS ET PERSPECTIVES BÉNÉFICIAIRES

Les divergences de valorisation autour du globe sont remarquables. Le S&P 500 se négocie à un ratio cours/bénéfices (P/E) prévisionnel de 22x, mais sa version équipondérée – moins influencée par les «7 magnifiques» – affiche un ratio plus raisonnable de 18x. D’autres régions paraissent en revanche sous-évaluées: le STOXX 600 se négocie à 14x, l’Asie hors Japon à 13x et le Japon à 20x.

La décote des actions américaines et européennes de petite et moyenne capitalisation par rapport à leurs homologues de grande taille atteint un record historique. Ces segments devraient bénéficier de taux d’intérêt plus bas, d’une reprise cyclique et d’une déréglementation potentielle aux États-Unis, et donc offrir des opportunités intéressantes pour les investisseurs.

Les bénéfices par action devraient croître de 14% aux États-Unis et de 8% en Europe. Bien que ces estimations puissent être ambitieuses compte tenu des incertitudes liées aux réductions d’impôts, aux droits de douane et à la déréglementation, l’élargissement de la participation aux bénéfices et la fermeté des prévisions de croissance économique constituent un socle solide pour les marchés boursiers.

CONCLUSION

Malgré les risques posés par la potentielle politique commerciale des États-Unis, la fragilité de la Chine et les développements géopolitiques, nous tablons sur une croissance mondiale stable en 2025. Le repli de l’inflation et une posture accommodante des banques centrales devraient soutenir les marchés actions, bien que les valorisations américaines élevées et l’optimisme généralisé quant à un «exceptionnalisme» des États-Unis militent en faveur d’un positionnement régional neutre.

Nous voyons des opportunités intéressantes dans les petites et moyennes capitalisations, sur le point de bénéficier d’une reprise cyclique, des taux d’intérêt plus bas et d’une éventuelle déréglementation. Les actions européennes pourraient bénéficier de l’amélioration des fondamentaux, tandis que les mesures de relance de la Chine pourraient amener des opportunités sélectives si les relations commerciales avec l’administration Trump se stabilisent.

Face au rallye actuel, nous recommandons d’acheter lors des replis, en considérant les corrections comme des opportunités normales dans un marché haussier sain.

Source : Allnews

Naviguer dans les Eaux Troubles du Marché Européen

🌍 2024 : une année contrastée pour les marchés européens 📈

« 2024 a été marquée par de fortes disparités : tandis que le DAX a progressé de 18%, le CAC 40 a lui reculé de 1%. »

Dans cette vidéo, Malek Dahmani, gérant de fonds spécialisé sur l’Europe chez Bruellan Group, analyse :

✅ Les raisons de ces écarts de performance.

✅ Les secteurs européens impactés par l’arrivée de Trump.

✅ Notre stratégie pour naviguer en 2025, entre incertitudes et opportunités.

#Investissement #Europe #Perspectives2025

Un prétendu fou est-il forcément un piètre joueur de cartes?L’impact de l’élection de Donald Trump sur les actions européennes.

«Parfois, il est très sage de simuler la folie» — Machiavel (prétendument).

Donald Trump est souvent dépeint comme adepte de la stratégie machiavélique du «fou», qui consiste à faire croire à l’adversaire que l’on est prêt à tout, pour l’amener à négocier, contraint par la peur. Avec une telle stratégie en face, est-il raisonnable de penser que le nouveau président américain abattra ses atouts démagogiques – notamment les hausses de tarifs douaniers de son programme – aussi vite que les marchés financiers l’anticipent dans leurs prix?