Comme dans tout bon conte, le lecteur doit être tenu en haleine. Depuis juin, on a assisté à une litanie de rebondissements sur les fronts politiques, géopolitiques et macroéconomiques.

Au cours du premier semestre, un scénario économique idéal a commencé à se mettre en place pour les bourses européennes, les surprises économiques positives alimentant une solide performance. Jusqu’à ce que des événements, notamment politiques, viennent bouleverser la donne. De quoi faire dérailler le conte que les investisseurs se racontaient et empêcher une fin heureuse?

BOUCLE D’OR ET LES TROIS OURS.

Il était une fois trois ours et une petite fille appelée Boucles d’or. Un jour, la petite fille vit une maison et y entra. Sur la table se trouvaient des bols de gruau. Elle goûta le grand bol et dit: «Cette bouillie est trop salée!» Elle goûta le bol moyen et dit: «Cette bouillie est trop sucrée!» Elle goûta le petit bol et a dit: «Ce gruau est parfait.» Et… le marché est monté!

Il n’est pas si ironique que le scénario économique préféré des investisseurs et des marchés financiers tire son nom d’un conte pour enfants. Après tout, les investisseurs aiment se raconter des histoires. Durant la première partie de cette année, le dosage des ingrédients du gruau semblait parfait: une croissance plus résiliente que prévu, une inflation décélérant comme anticipé, et donc un début de baisse des taux d’intérêt. Tout cela a permis au narratif «Goldilocks» de se poursuivre. Les actions européennes ont ainsi progressé de près de 9% sur les six premiers mois de 2024, portant le gain par rapport aux points bas de septembre 2022 à 35%.

Cependant, comme dans tout bon conte, le lecteur doit être tenu en haleine. Depuis juin, on a ainsi assisté à une litanie de rebondissements sur les fronts politiques, géopolitiques et macroéconomiques: la dissolution décidée par Emmanuel Macron, la tentative d’assassinat de Donald Trump, le retrait de Joe Biden au profit de Kamala Harris, l’intensification des conflits au Moyen-Orient, et les données en matière d’inflation et de croissance du PIB. Si la volatilité a refait son apparition, aucun de ces heurts n’a fait durablement varier le scénario en place. Au cœur de l’été, cependant, le doute s’est immiscé, suite à des chiffres de l’emploi et d’activité manufacturière moins bons que prévu. En trois séances, le spectre de la récession a resurgi, le «méchant» du conte a été trouvé en la personne de Jérôme Powell, et le scénario heureux s’est vu sérieusement chahuté.

Alors, approchons-nous désormais de la fin du cycle, avec une possible récession prochaine et l’absence de fin heureuse, ou sommes-nous toujours au milieu de la phase d’expansion conjoncturelle, avec encore du potentiel de croissance bénéficiaire et de revalorisation des multiples boursiers, notamment en Europe?

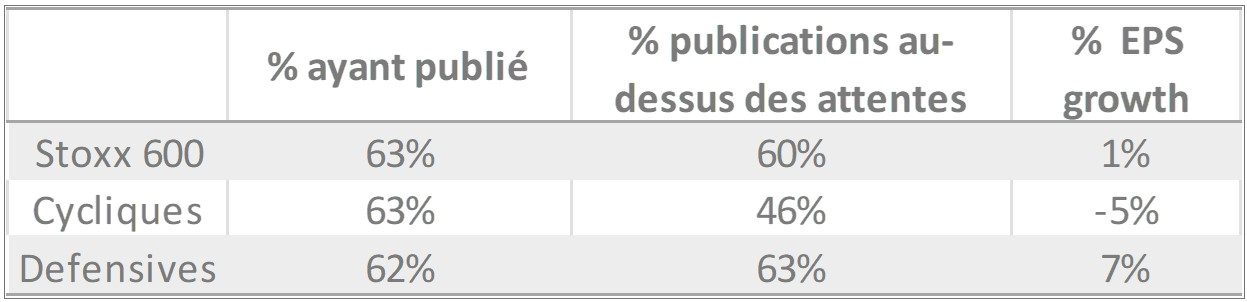

Si les dernières données macroéconomiques se sont avérées moins bonnes que prévu, les données microéconomiques sont, elles, plus satisfaisantes. Les résultats du deuxième trimestre ont atteint les attentes en Europe, et les ont même dépassées aux États-Unis. Surtout, ce trimestre a été le premier depuis début 2023 pour lequel les bénéfices des entreprises européennes ont affiché une croissance. Une amélioration qui pourrait même s’amplifier en deuxième partie d’année, étant donné les effets de base favorables. C’est la raison pour laquelle un certain nombre de projections de la part des dirigeants d’entreprises demeurent positives. Ce que l’on peut en revanche souligner, c’est la dichotomie entre les résultats des secteurs dits «défensifs» d’une part, meilleurs qu’attendus, et ceux des secteurs cycliques, plus faibles.

Les résultats du deuxième trimestre ont atteint les attentes en Europe et affiché une croissance positive pour la première fois depuis début 2023

Source: Bloomberg, JP Morgan

En début d’année, nous tablions sur une progression des indices européens avec des épisodes de volatilité accrue, liés notamment au calendrier politique et aux risques d’erreurs des banquiers centraux. Partant, nous recommandions un positionnement prudent et constructif, privilégiant uniquement des actifs de qualité. Il nous semblait important de rééquilibrer l’exposition sectorielle, réduisant la part cyclique en faveur de secteurs plus défensifs, tant ces derniers avaient sous-performé depuis les points bas de 2022. Si le deuxième trimestre 2024 nous a donné tort, avec très peu de volatilité, il semblerait que cette dynamique soit désormais à l’œuvre. Face aux incertitudes actuelles, nous demeurons fidèles à cette stratégie initiale, tout en étant encore plus sélectifs sur le «buy-on-dips»: uniquement des titres de qualité, dont la valorisation est inférieure aux moyennes de long terme, et en veillant à maintenir un équilibre entre cycliques et défensives.

Nous continuons de sélectionner des leaders dans leurs marchés, peu endettés, à l’image des entreprises familiales, et exposés à la croissance du PIB mondial, afin d’éviter les écueils domestiques qui affleurent parfois en Europe.

Et pour conclure sur une note optimiste, remémorons-nous les paroles de Freddie Mercury dans son célèbre The Show Must Go On: «Les contes de fées d’hier évoluent mais ne meurent jamais (…) Le spectacle doit continuer». Boucles d’or, disons-nous?

Source : Allnews