Difficile en ce début d’automne de voir les choses avec optimisme, tant la situation économique paraît précaire en Suisse. Pourtant, il y aurait quand même quelques motifs de réjouissance du côté de l’inflation qui cède du terrain, même si d’aucuns diront que ce n’est que provisoire, ou sur le front de l’emploi qui reste dynamique, mais semble avoir atteint son point haut. Quant au reste du tableau (récession manufacturière, diminution des investissements, transmission de l’effet de la hausse des taux dans l’économie, consommation qui s’essouffle), il est bien sombre et laisse penser que les prochains mois risquent d’être rigoureux. Malgré tout, nous pensons que la Suisse pourrait de justesse échapper à une récession.

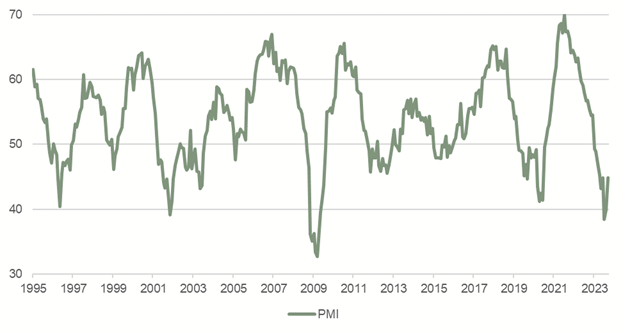

Une récession manufacturière mais : l’évolution de l’indice des directeurs d’achats dans l’industrie manufacturière (PMI) en Suisse aurait de quoi faire peur aux plus optimistes. Même au plus fort de la crise du Covid, lorsque l’économie était quasiment à l’arrêt, un tel niveau n’avait pas été atteint. Pour trouver un degré de pessimisme aussi prégnant, il faut remonter à 2008 ou à 2001, des périodes de grande détresse conjoncturelle. Rappelons qu’en-dessous du seuil de 50, on considère que l’activité est en contraction ; avec un chiffre qui se situe en-deçà de 40 on peut bel et bien parler d’une récession manufacturière. Depuis le pic de septembre 2021, la Suisse vient en effet de connaître 22 mois de repli, les mois d’août et septembre s’inscrivant en légère hausse, alors qu’au cours des crises précédentes la dégradation avait été moins longue. Les directeurs d’achat sont-ils trop négatifs ou sommes-nous réellement face à une récession d’ampleur ? Il convient tout d’abord de nuancer quelque peu cet indicateur qui, aussi important, scruté et prédictif qu’il soit, n’en demeure pas moins plutôt volatil et faisant la part belle à l’émotion. Alors il est vrai que 48% des sondés font état de carnets de commande en baisse et que le niveau des stocks est toujours considéré comme trop élevé, mais les carnets de commande sont malgré tout encore bien remplis et l’excès d’inventaires semble enfin en train de se résorber. De plus, l’image n’est pas uniforme d’un secteur ou d’une entreprise à l’autre. Et si certaines sociétés, à l’image des sous-traitants de l’aéronautique ou de celles actives dans le médical, continuent de faire face à une demande dynamique, à l’inverse, les plus petites, peu diversifiées au niveau de leurs débouchés ou actives dans l’automobile et les machines textiles, souffrent davantage. Face à un tel degré d’incertitude, il est normal que la prudence domine et cet indice montre peut-être ici ses limites en ne nuançant pas suffisamment entre ralentissement et arrêt brutal, ou encore entre vraie récession et crainte de récession.

Graphique 1 : Le PMI manufacturier suisse vient de connaître 22 mois de repli

Une inflation qui cède le pas mais : depuis février dernier la progression générale des prix a ralenti, passant sous la barre des 2% et s’établissant dans la fourchette que la Banque nationale suisse (BNS) assimile à une stabilité des prix. Cette dernière, à la surprise générale, s’est d’ailleurs abstenue d’opérer un cinquième tour de vis lors de sa dernière réunion trimestrielle. Considérant en effet que les pressions inflationnistes venant de l’étranger, d’une part, et le ralentissement conjoncturel, d’autre part, ont permis de freiner le renchérissement, elle a abaissé ses prévisions d’inflation conditionnelle pour 2023 (à 2,2%) et 2024 (à 1,9%). La bataille n’est cependant pas totalement gagnée puisqu’un certain nombre de pressions de second tour devraient intervenir dès cet automne et pourraient bien remettre une pièce dans la machine. Ainsi, faisant suite à la hausse du taux de référence hypothécaire en juin dernier, les loyers pourront connaître des augmentations allant jusqu’à 6%, à quoi il faudra encore ajouter une hausse du prix de l’électricité de 12% dès janvier, le relèvement du taux de TVA à 8,1 dès l’an prochain, sans parler de l’envolée du prix du pétrole qui, depuis cet été, contribue à nouveau au renchérissement global. Comme l’a rappelé la BNS, cette pause n’est probablement qu’une étape, à moins que le ralentissement conjoncturel ne se transforme en véritable récession.

La consommation s’essouffle : depuis plusieurs mois déjà, la consommation intérieure, après avoir servi de moteur, joue le rôle d’amortisseur de l’économie suisse, face à une demande extérieure qui s’effondre et des investissements en berne. Sans la contribution positive de la consommation privée, le PIB de la Suisse au 2ème trimestre aurait d’ailleurs été négatif. Des signes d’essoufflement évidents apparaissent cependant, ce qui n’est pas de bon augure pour la croissance. La transmission de la hausse des taux dans l’économie est bien réelle et commence à déployer ses effets restrictifs. Ainsi, face au renchérissement du crédit, on constate une baisse de la croissance des hypothèques depuis le début de l’année. Du côté des prêts bancaires accordés aux ménages (hors hypothèques), une contraction est même observée. Autre donnée intéressante qui va dans le même sens, celle des transactions effectuées par carte de crédit par les consommateurs suisses : une baisse graduelle depuis le pic enregistré au 1er trimestre 2022, bien qu’on constate encore une légère hausse en termes absolus. A cela, on peut encore ajouter que les ménages suisses devraient cette année perdre du pouvoir d’achat, puisque les augmentations de salaire ne couvriront pas le renchérissement.

Le marché de l’emploi reste solide mais : avec un taux de chômage au plus bas depuis 20 ans, la Suisse est en situation de plein emploi, ce qui a permis de soutenir fortement le secteur des services et de maintenir la consommation à un niveau élevé. Cependant, face à des perspectives conjoncturelles plus sombres, les choses pourraient évoluer négativement dans les prochains mois. Dans les dernières enquêtes menées auprès des entreprises, face à une demande en repli et à l’appréciation rapide du franc, plus de la moitié d’entre elles prévoient des suppressions de postes, alors qu’aucune n’y songeait il y a peu. Si on peut s’attendre à une légère augmentation du taux de chômage dans les mois à venir, les entreprises ne devraient néanmoins pas procéder à des licenciements massifs car elles sont toujours nombreuses à se plaindre de la difficulté à trouver du personnel qualifié. Signe que ce marché est encore dynamique malgré tout, le nombre de postes de travail non pourvus, bien qu’en repli par rapport au niveau record enregistré en 2022, reste élevé en comparaison historique. Quelques entreprises commencent ainsi à recourir au chômage partiel, ce qui leur permet d’alléger leurs charges, tout en conservant leur force vive intacte et opérationnelle pour le redressement du cycle.

Graphique 2 : le nombre de postes de travail non pourvus reste élevé en comparaison historique

La tendance négative pourrait s’inverser rapidement si : malgré un environnement empreint d’incertitudes et de nombreux facteurs négatifs, les contacts réguliers que nous avons avec les entreprises suisses cotées que nous suivons nous empêchent de céder complétement au négativisme ambiant. Si la majorité d’entre elles font état de demande en baisse, aucune ne fait pour l’instant face à un effondrement de sa marche des affaires. L’utilisation des capacités de production a certes reculé, mais elle reste largement au-dessus de la moyenne de long terme. Et les carnets de commande, quoiqu’en repli, sont dans l’absolu encore bien remplis. De même, si après avoir atteint des sommets en 2021, la profitabilité des sociétés ralentit face aux difficultés auxquelles elles se voient aujourd’hui confrontées (appréciation du franc, baisse de la production, remontée des taux d’intérêt), rien ne semble alarmant ou de nature à remettre en cause la viabilité de leurs modèles d’affaires. Elles se verront par contre obligées d’instaurer des programmes d’optimisation, dont elles sont plus que coutumières. Enfin, même si le niveau des stocks reste trop important dans certaines branches, l’histoire montre que ce cycle peut s’inverser très rapidement quand les perspectives s’améliorent… alors gageons que le vent d’octobre ne se transformera pas en blizzard !