Dans le contexte actuel, l’équilibre entre risques et opportunités justifie un positionnement constructif sur les actifs risqués, en particulier les actions.

A l’aube du dernier trimestre 2025, la prudence reste de mise: le marché de l’emploi américain se fragilise, l’immobilier demeure sous pression et les tensions commerciales pèsent sur le moral des investisseurs. Pourtant, le tableau global n’est pas sombre: la croissance mondiale se stabilise, la consommation résiste, les banques centrales assouplissent leur politique et les bénéfices soutiennent la tendance haussière. Dans ce contexte, l’équilibre entre risques et opportunités justifie un positionnement constructif sur les actifs risqués, en particulier les actions.

PRÉVISION DE PIB: STABILISATION SUITE AUX DIFFÉRENTS CHOCS POLITIQUES

Après un premier semestre agité, la croissance mondiale du PIB s’est stabilisée: les prévisions pour 2025, tombées de 3,0% à 2,6% au moment du «Liberation Day», ont depuis été relevées à 2,8%. Les Etats-Unis ont le plus souffert des droits de douane, de l’inflation et des politiques migratoires, leurs attentes de croissance ayant été ramenées de 2,3% à 1,6%. A l’inverse, la zone euro et plusieurs régions d’Asie affichent des perspectives plus stables, portées par les investissements infrastructurels et l’assouplissement monétaire.

INDICATEURS AVANCÉS : REVIREMENT HAUSSIER DES INDICES PMI

A l’échelle mondiale, les indices PMI font état d’une nette amélioration. Le composite a atteint 52,9 en août, son plus haut niveau depuis 14 mois, grâce à une progression tant dans le secteur manufacturier que dans celui des services. Aux Etats-Unis, l’activité demeure en forte expansion, les nouvelles commandes – la composante la plus prospective – continuant de s’améliorer, une tendance qui se reflète également dans l’optimisme croissant des petites entreprises.

Le secteur manufacturier de la zone euro est enfin sorti de la plus longue récession depuis plus de vingt ans, amorcée en juillet 2022. Ce retour en expansion s’appuie sur les programmes infrastructurels de l’UE et la politique accommodante de la BCE. La Suisse reste en retard, mais l’importance de ses débouchés vers l’UE (51%) et les Etats-Unis (17%) devrait bientôt tirer son PMI en territoire positif.

La participation à la reprise mondiale s’élargit: environ 60% des grandes économies sont désormais en expansion, contre 40% en début d’année. Les services restent solides dans la plupart des régions, ce qui renforce l’idée que le cycle mondial est plus porteur que beaucoup ne l’avaient anticipé.

Graphique 1. Après trois ans de récession, l’activité manufacturière de la zone euro est à nouveau en expansion

Souce: Bloomberg

CONSOMMATEUR: TOUJOURS UN PILIER ESSENTIEL DE LA CROISSANCE

Malgré les taux d’intérêt plus élevés, l’inflation et la faiblesse du marché immobilier, les consommateurs américains, qui comptent pour environ 68% du PIB, affichent toujours une bonne santé financière. Le ratio dette/PIB des ménages est proche d’un point bas depuis 2007 et le revenu personnel disponible réel continue de progresser (d’environ 1,8% en glissement annuel selon les dernières données). Les ventes au détail montrent une croissance d’environ 3,5% en glissement annuel, et la baisse des prix de l’énergie a soutenu les revenus réels, compensant en partie l’impact de l’inflation. Nous anticipons un ralentissement des revenus liés à l’emploi du fait d’une diminution des embauches, mais l’assouplissement monétaire de la Réserve fédérale (Fed) devrait progressivement réduire la charge du service de la dette et servir de coussin aux dépenses de consommation d’ici à 2026.

L’INFLATION: UN PROBLÈME POUR WASHINGTON, PAS POUR LE MONDE

L’inflation reste contrastée selon les régions. Aux Etats-Unis, l’IPC est passé de 2,4% en mars à 2,7% et pourrait atteindre 3%, tandis que l’IPP est remonté de 0,3% à 1,9%. La zone euro demeure stable à 2,1% et l’Asie hors Japon sous 2%, le Japon faisant exception avec plus de 3%. Ailleurs, les pressions sur les prix à la production restent faibles ou négatives, la Chine exportant toujours de la désinflation (IPC -0,4%, IPP -2,9%).

Les Etats-Unis se trouvent à la croisée de deux forces opposées. D’un côté, les droits de douane et la dépréciation du dollar font grimper les coûts des importations, ce qui se répercute sur l’IPP et l’IPC global. De l’autre, un marché de l’emploi en perte de vitesse – avec des offres d’emploi à leur plus bas niveau depuis dix mois et un chômage en légère hausse – ralentit la croissance des salaires et atténue l’inflation des services.

De notre point de vue, l’inflation des coûts induite par les droits de douane dominera sur le court terme, maintenant l’indice d’inflation globale à un niveau élevé. A moyen terme, à mesure que le marché de l’emploi se détend et que la demande intérieure ralentit, les forces désinflationnistes devraient se réaffirmer, ramenant progressivement l’inflation vers son niveau cible dans le courant de l’année 2026.

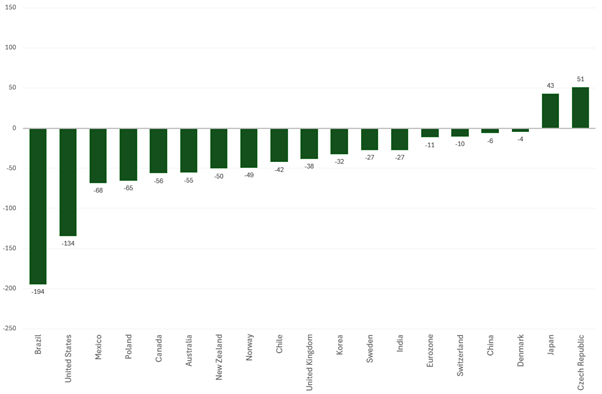

LES BANQUES CENTRALES ET LA MASSE MONÉTAIRE SONT DES VENTS PORTEURS

La politique monétaire reste globalement favorable, et la Fed a désormais rejoint le cycle mondial d’assouplissement. Près des deux tiers des banques centrales ont déjà assoupli leur politique, et près de 80% d’entre elles devraient encore abaisser leurs taux au cours des 12 prochains mois (de 1,25% pour ce qui est de la Fed). Historiquement, un tel assouplissement synchronisé a fortement dopé l’activité manufacturière, laquelle étant particulièrement sensible aux taux d’intérêt.

Dans le même temps, les agrégats monétaires (M1, M2) sont en progression dans toutes les grandes régions: Etats-Unis, Europe et Chine. Si les mesures prises par les banques centrales jouent un rôle clé, les déficits budgétaires et l’évolution de comportement des ménages en matière d’épargne ont également contribué à ce rebond. Historiquement, les périodes de liquidité croissante ont été étroitement corrélées à une reprise de l’activité manufacturière (avec un décalage de 6 à 9 mois) et une expansion des multiples boursiers. De notre point de vue, l’amélioration récente de la dynamique des PMI devrait se poursuivre au moins jusqu’à la mi-2026.

Graphique 2. Baisses de taux des banques centrales anticipées par le marché sur les 12 prochains mois

Souce: Bloomberg / Bruellan calculations

PUBLICATIONS DE RÉSULTATS SEMESTRIELS: UNE PARTICIPATION PLUS LARGE

La saison des résultats du deuxième trimestre a confirmé la résilience de la rentabilité des entreprises. Aux États-Unis, le BPA du S&P 500 a progressé de 12% en glissement annuel. Mais il est important de noter qu’il s’agit là du quatrième trimestre consécutif d’amélioration de la participation aux bénéfices au-delà des «7 magnifiques», la croissance du BPA hors-mégacapitalisations atteignant 9%.

En Europe, le BPA du Stoxx 600 a reculé de 1%, mais hors énergie il affiche +3%, tiré par la tech, l’industrie, la santé et les services publics. L’appréciation de l’euro a toutefois pesé sur les secteurs exportateurs, amputant 2 à 3 points de croissance.

Côté valorisations, le S&P 500 reste cher à 22x les bénéfices prévisionnels, tandis que l’Europe (14x) et l’Asie hors Japon (14x) apparaissent nettement plus attractives.

CONCLUSION: RISQUES ÉQUILIBRÉS, “BULL MARKET” INTACT

Alors que nous entamons le dernier trimestre de l’année, l’économie mondiale continue de d’évoluer en terrain complexe. Les Etats-Unis sont confrontés à un marché de l’emploi plus fragile, à la faiblesse du secteur immobilier et à des tensions tarifaires persistantes, mais ces risques sont compensés par la stabilisation des prévisions de croissance, une amélioration des données PMI et la résilience des consommateurs. L’inflation demeure sous contrôle en dehors des Etats-Unis, et le passage à un assouplissement monétaire offre un important coussin de sécurité pour l’activité cyclique et les marchés financiers.

Nous restons optimistes à l’égard des actions, soulignant depuis le début de l’année l’importance d’une diversification accrue. Dans un cadre où la volatilité devrait persister, nous continuons de privilégier une stratégie de «buy on dips».

Source : Allnews