Malgré un environnement macroéconomique troublé, la dynamique des entreprises suisses reste remarquablement robuste.

Après le choc provoqué par l’annonce de droits de douane à 39%, la Suisse tente de reprendre son souffle. Cet épisode laissera toutefois des traces sur la croissance de l’économie helvétique, compte tenu du poids des États-Unis dans les exportations. Malgré ce coup dur, le début de reprise observé en Europe et la bonne dynamique bénéficiaire des sociétés cotées, grâce à leur résilience et leur capacité d’adaptation, pourraient compenser en partie cet impact négatif. Reste que la volatilité devrait dominer le marché boursier dans les semaines à venir.

Le choc des tarifs douaniers

L’été 2025 a marqué un véritable séisme pour l’économie suisse. Le 1er août, l’administration américaine a annoncé une hausse spectaculaire des droits de douane, portés à 39% sur près de la moitié des biens suisses exportés vers les États-Unis, à l’exception notable de l’or et des produits pharmaceutiques. Ce niveau de taxation place la Suisse dans une situation unique parmi les économies développées, puisqu’il est plus de deux fois supérieur à celui appliqué à l’Union européenne ou au Japon.

Au premier trimestre, la croissance avait pourtant été exceptionnellement dynamique (+0,8%), portée par un effet d’anticipation lié à la politique commerciale américaine. Les exportateurs avaient accéléré leurs livraisons vers les États-Unis avant l’entrée en vigueur des nouvelles mesures, entraînant un bond de 11,5% des exportations. Au deuxième trimestre, la situation s’est totalement inversée. La croissance a ralenti brutalement à 0,1%, et seule la solidité du secteur des services a permis d’éviter une contraction du PIB. L’industrie manufacturière a reculé de 2,4%, tandis que le secteur chimique et pharmaceutique a chuté de 4,8% sous l’effet du repli des ventes à l’étranger. Fait marquant, la balance commerciale des biens avec les États-Unis est passée d’un excédent marqué à un léger déficit, une première depuis plusieurs années.

La compétitivité des exportateurs suisses s’est ainsi vue sévèrement entamée. En cumulant l’effet des nouveaux tarifs et la récente dépréciation du dollar, les produits suisses sont devenus en moyenne 50% plus chers pour les consommateurs américains – un choc sans précédent. À titre de comparaison, la suppression du taux plancher EUR/CHF par la Banque nationale suisse (BNS) en 2015 avait entraîné une hausse de 14% des prix des exportations vers la zone euro, provoquant une baisse de 6% des volumes exportés. Aujourd’hui, l’impact pourrait être plus profond et durable, certaines estimations évoquant une baisse potentielle de 25% des exportations vers les États-Unis dans les secteurs les plus touchés. Les premiers chiffres disponibles confirment l’ampleur du phénomène: en août, les exportations suisses à destination des États-Unis ont chuté de 22%, ramenant le déficit commercial américain vis-à-vis de la Suisse à CHF 2,06 milliards, son deuxième plus bas niveau depuis 2020.

Sur le marché de l’emploi, l’effet immédiat reste pour l’instant contenu, grâce notamment au dispositif de réduction de l’horaire de travail, qui amortit les pertes de postes dans les branches exposées. Toutefois, UBS estime que 15’000 à 20’000 équivalents temps plein pourraient être menacés si les tarifs devaient s’inscrire dans la durée. Au-delà de l’impact direct, l’incertitude pèse déjà sur les projets d’investissement et la confiance des entreprises, avec un risque de ralentissement auto-entretenu pour l’économie domestique.

Sans surprise, les prévisions de croissance ont été révisées à la baisse. Le consensus table désormais sur une progression du PIB suisse de 1,1% en 2025 et 1,4% en 2026, contre respectivement 1,5% et 1,6% il y a encore quelques mois. Si cet ajustement reste pour l’heure contenu, il ne prend pas en compte l’éventuelle introduction d’une taxe sur les exportations pharmaceutiques. Des mesures visant ce pilier stratégique auraient en effet des conséquences majeures. Au-delà du choc direct sur la croissance, elles pourraient accélérer une relocalisation d’une partie de la production de groupes comme Roche et Novartis vers les États-Unis, modifiant durablement la structure de l’économie suisse. Tant que cette épée de Damoclès ne sera pas levée, l’industrie pharmaceutique restera un facteur clé de volatilité pour l’économie et les marchés financiers.

Face à ce choc, la Confédération a engagé des négociations actives avec Washington. L’objectif est d’obtenir une réduction des tarifs pour les aligner sur ceux consentis à l’UE et au Japon, soit 15%. Un accord pourrait être finalisé d’ici octobre, mais l’issue reste incertaine. Pour l’instant, le marché conserve l’espoir que le niveau actuel ne sera pas permanent, ce qui a permis de contenir la panique. Toutefois, plus longtemps les tarifs resteront élevés, plus l’effet sera délétère, non seulement sur la croissance et les bénéfices des entreprises exportatrices, mais aussi sur le climat de confiance, essentiel au bon fonctionnement de l’économie suisse.

Une lueur d’espoir du côté européen

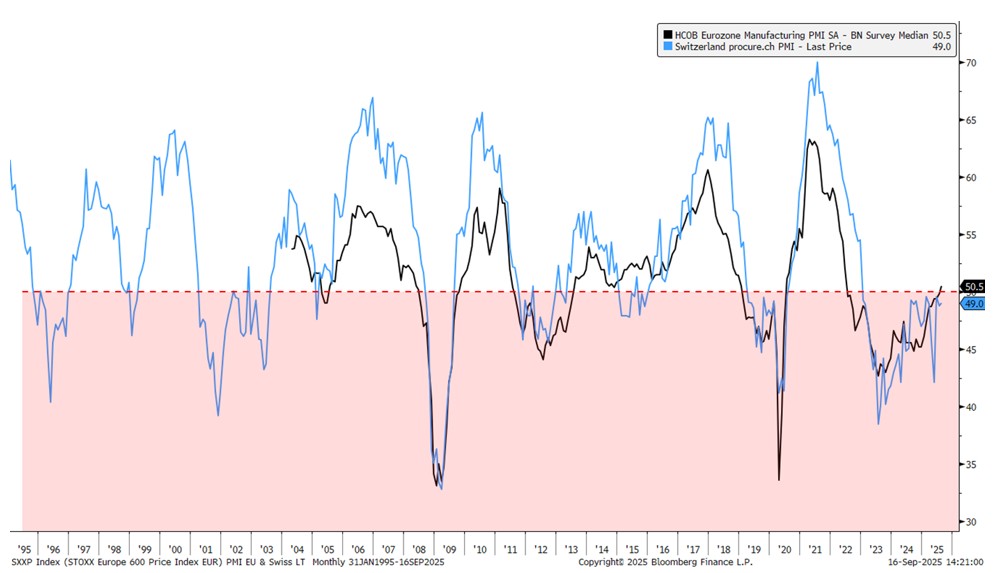

Si le contexte transatlantique est source d’inquiétude, l’Europe, qui reste malgré tout la première destination des exportations helvétiques1, envoie quelques signaux positifs de nature à constituer un soutien inattendu pour l’économie suisse. Après une année 2024 marquée par une récession technique en Allemagne, les indicateurs avancés montrent une stabilisation progressive de l’économie européenne. Le PMI manufacturier allemand, tombé à des niveaux historiquement bas, a amorcé un redressement durant l’été 2025 et le récent rebond du climat des affaires en Allemagne (IFO) confirme un certain optimisme qui avait disparu Outre-Rhin. De même, le mois d’août a vu l’indice PMI de la zone euro repasser au-dessus du seuil de croissance de 50 pour la première fois depuis plus de 3 ans, l’accord conclu cet été entre l’UE et les États-Unis ayant permis de lever une partie de l’incertitude. Ce mouvement reste modeste, contredit par la valeur de septembre (à nouveau négative), mais laisse espérer une reprise graduelle en 2026, portée notamment par les importants programmes allemands d’investissement et des conditions monétaires plus accommodantes. La reprise, encore timide, des permis de construire dans la plupart des pays européens en est un signe encourageant. Une telle amélioration serait particulièrement bénéfique pour la Suisse et pourrait compenser partiellement l’effet négatif des taxes américaines, offrant un relais de croissance aux exportateurs suisses. L’indice PMI suisse est quant à lui toujours en territoire de contraction, pour le 32ème mois consécutif, mais étant donné sa forte corrélation avec celui de la zone euro, les choses pourraient graduellement s’arranger pour le secteur manufacturier.

Sur le plan institutionnel, les négociations entre la Suisse et l’UE progressent lentement mais restent cruciales. La préservation d’un accès privilégié au marché européen demeure une condition essentielle pour la compétitivité à long terme des entreprises suisses.

Graphique 1: la forte corrélation du PMI manufacturier suisse avec celui de la zone euro laisse présager une amélioration graduelle

Une croissance des bénéfices toujours attractive

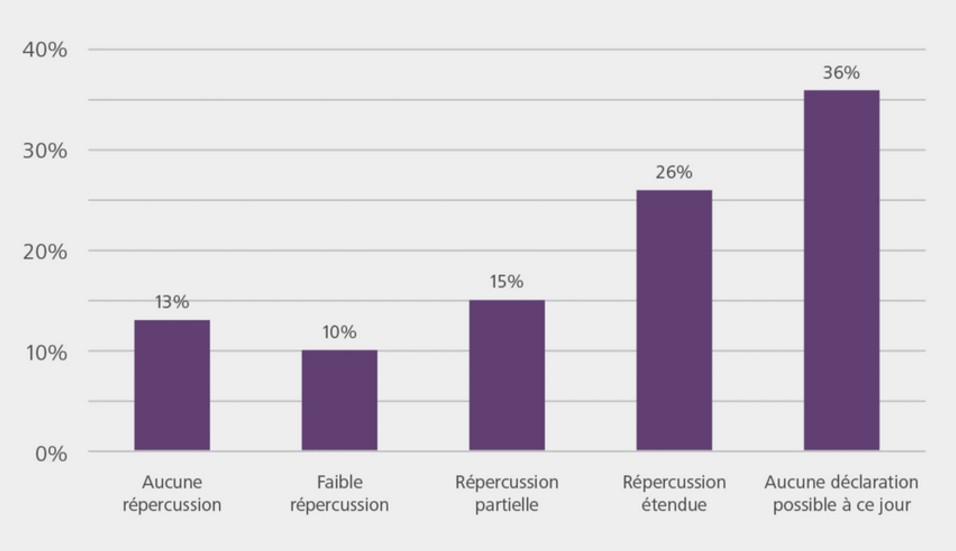

Malgré un environnement macroéconomique troublé, la dynamique des entreprises suisses reste remarquablement robuste. Si les estimations de croissance bénéficiaire ont été logiquement revues à la baisse depuis le début de l’année, en raison de la vigueur du franc suisse et de l’effet des droits de douane, elles sont cependant toujours largement positives. Pour l’ensemble du marché suisse, la croissance attendue des bénéfices pour 2026 est de 6% – et même de 15% pour les petites et moyennes capitalisations. Cette tendance reflète la résilience de nombreuses sociétés et leur capacité à répercuter une partie des hausses de coûts sur leurs clients. Bien sûr, cette capacité dépend largement du secteur d’activité et du positionnement concurrentiel de l’entreprise concernée. Une récente étude réalisée par la banque Raiffeisen auprès de petites et moyennes entreprises suisses montre que 41% d’entre elles pensent pouvoir répercuter en partie ou totalement les droits de douane, quand 36% ne se prononcent pas encore.

Même si l’environnement actuel reste largement incertain et pourrait provoquer beaucoup de volatilité jusqu’en fin d’année, des opportunités s’offrent aux investisseurs de long terme. Dans un contexte de rendements obligataires suisses toujours très bas, les actions conservent un avantage compétitif. De plus, la qualité des bilans et la visibilité bénéficiaire des entreprises suisses constituent un atout majeur en période d’incertitude. Si un accord commercial avec les États-Unis venait à être conclu dans les prochains mois, le marché pourrait connaître un rebond significatif, d’autant que les bénéfices attendus restent solides.

Graphique 2: Une étude de la banque Raiffeisen montre que 41% des PME suisses pensent pouvoir répercuter en partie ou totalement les droits de douane

Source : Allnews