La croissance mondiale devrait rester résiliente en 2026 malgré un environnement politique et géopolitique plus complexe.

Un cycle mature, mais toujours porteur

À l’aube de 2026, les investisseurs sont confrontés à un environnement marqué par des forces opposées. En apparence, l’expansion mondiale reste intacte: la croissance se maintient, les bénéfices continuent de progresser et les conditions financières s’assouplissent. Cependant, derrière cette résilience apparente, le cycle montre des signes évidents de maturité. Les valorisations sont élevées, les ménages sont pleinement investis, la dynamique du marché du travail continue de se détériorer, l’incertitude politique est inhabituellement forte.

Malgré ces défis, nous ne prévoyons pas de récession en 2026. Nous tablons plutôt sur une phase de croissance modérée mais positive, portée par des fondamentaux qui restent favorables.

Résilience de fin de cycle, sans récession

La croissance mondiale devrait rester résiliente en 2026 malgré un environnement politique et géopolitique plus complexe. Nous anticipons une croissance du PIB mondial d’environ 2,9%, légèrement inférieure à 2025. Aux États-Unis, la croissance devrait s’établir autour de 2,0%, proche de 2025 mais nettement en dessous du rythme moyen des années Biden, reflétant l’impact négatif des droits de douane. Ce frein est partiellement compensé par un cycle d’investissement toujours solide, tiré par l’IA, malgré un ralentissement de la consommation lié à un marché de l’emploi moins dynamique. La zone euro devrait croître d’environ 1,1%, proche de son potentiel, soutenue par les investissements publics, la défense et l’assouplissement des conditions financières. En Asie hors Japon, la croissance devrait atteindre près de 4,5%, portée par l’Inde et un ralentissement maîtrisé en Chine, tandis que le Japon devrait afficher une croissance modérée d’environ 0,8%, le soutien budgétaire compensant partiellement des contraintes structurelles persistantes.

Les indicateurs avancés signalent une dynamique solide et croissante

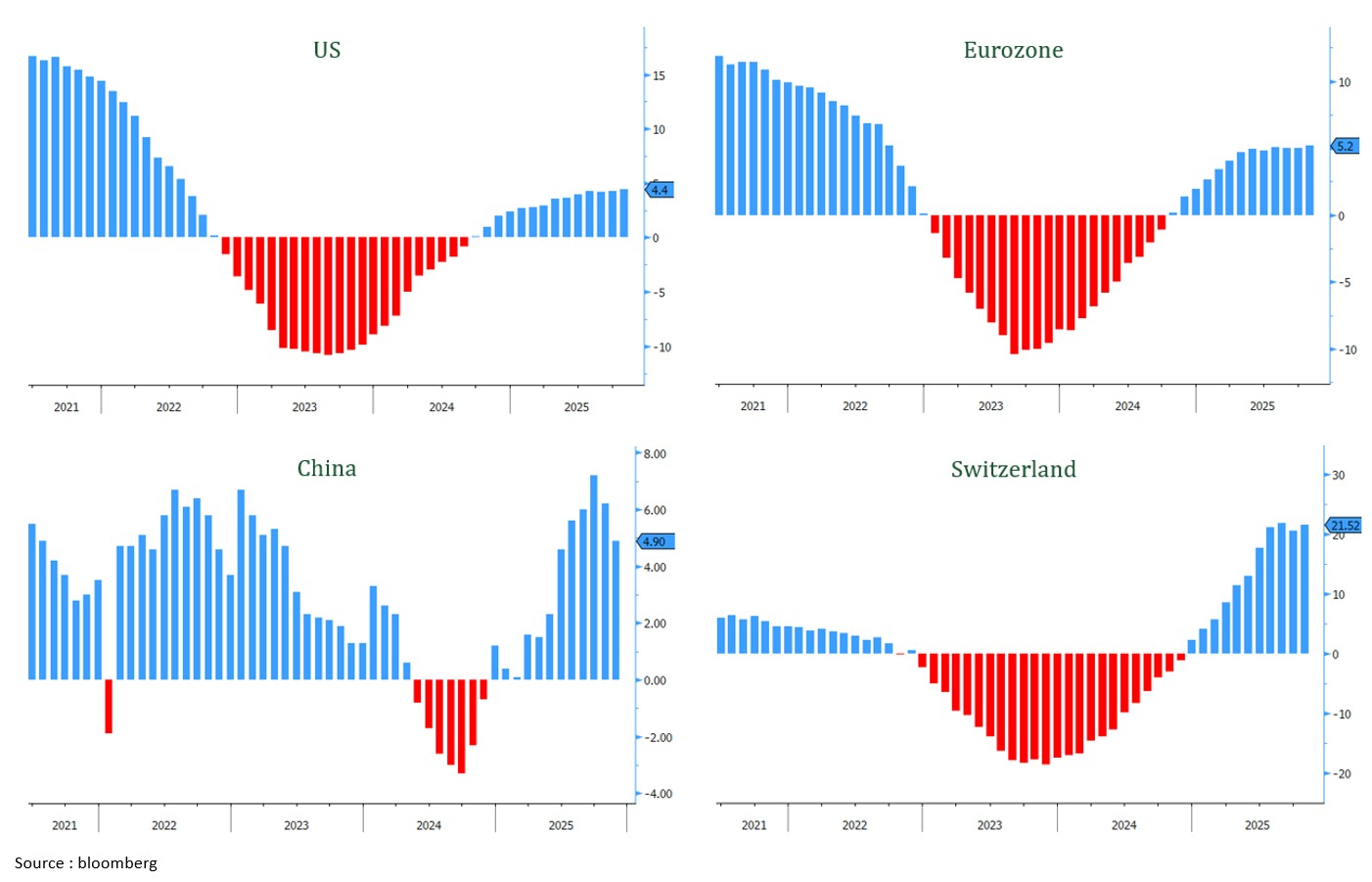

Les indicateurs avancés confortent ce scénario constructif, suggérant un cycle toujours solide et plus largement partagé. Le PMI composite mondial termine l’année en zone d’expansion, proche de ses plus hauts annuels, porté par la vigueur persistante des services et une reprise graduelle, encore modeste, du secteur manufacturier. Cette dynamique à deux vitesses demeure généralisée: environ la moitié des 32 grandes économies suivies affichent une expansion manufacturière, en amélioration depuis le creux post «Liberation Day», tandis que près de 90% enregistrent une forte expansion des services, confirmant leur rôle clé dans le soutien à la croissance. D’autres indicateurs avancés, notamment la masse monétaire M1, restent cohérents avec la poursuite de l’expansion dans les principales régions.

Graphique 1: La masse monétaire M1 augmente dans toutes les régions, soutien essentiel à la croissance

Inflation plus modérée à l’échelle mondiale, mais toujours problématique aux États-Unis en amont des élections de mi-mandat

Les pressions inflationnistes se sont nettement atténuées dans la plupart des économies, à l’exception des États-Unis – et, dans une moindre mesure, du Japon – où les droits de douane, le durcissement migratoire et les investissements liés à l’IA continuent de peser sur les coûts. L’ICP américaine devrait clôturer 2025 autour de 3,0%, contre environ 2,2% en Europe, une moyenne qui masque de fortes divergences, de près de 3% en Espagne à quasiment 0% en Suisse. Les prix à la production envoient un signal similaire, mais à des niveaux plus bas. À l’horizon 2026, le régime inflationniste mondial devrait rester globalement inchangé, avec une inflation modérée – voire de la désinflation dans certaines régions.

Des banques centrales toujours accommodantes, mais un cycle d’assouplissement qui se resserre

Dans ce contexte, les banques centrales devraient rester globalement accommodantes, même si le cycle d’assouplissement devient moins synchronisé. Après les baisses de taux opérées par plus des deux tiers des grandes banques centrales en 2025, le nombre d’institutions poursuivant l’assouplissement devrait tomber sous les 50% en 2026, avec des ajustements plus limités. En raison du décalage de transmission de la politique monétaire, le soutien des baisses passées devrait toutefois se prolonger l’an prochain, avec des effets marginaux décroissants. Aux États-Unis, la Fed pourrait abaisser ses taux de deux à trois fois de 25 points de base. Un éventuel virage vers une politique très accommodante sous un président de la Fed proche de Donald Trump, comme Kevin Hassett, poserait toutefois un risque de crédibilité. Dans les deux scénarios, un affaiblissement du dollar américain est probable.

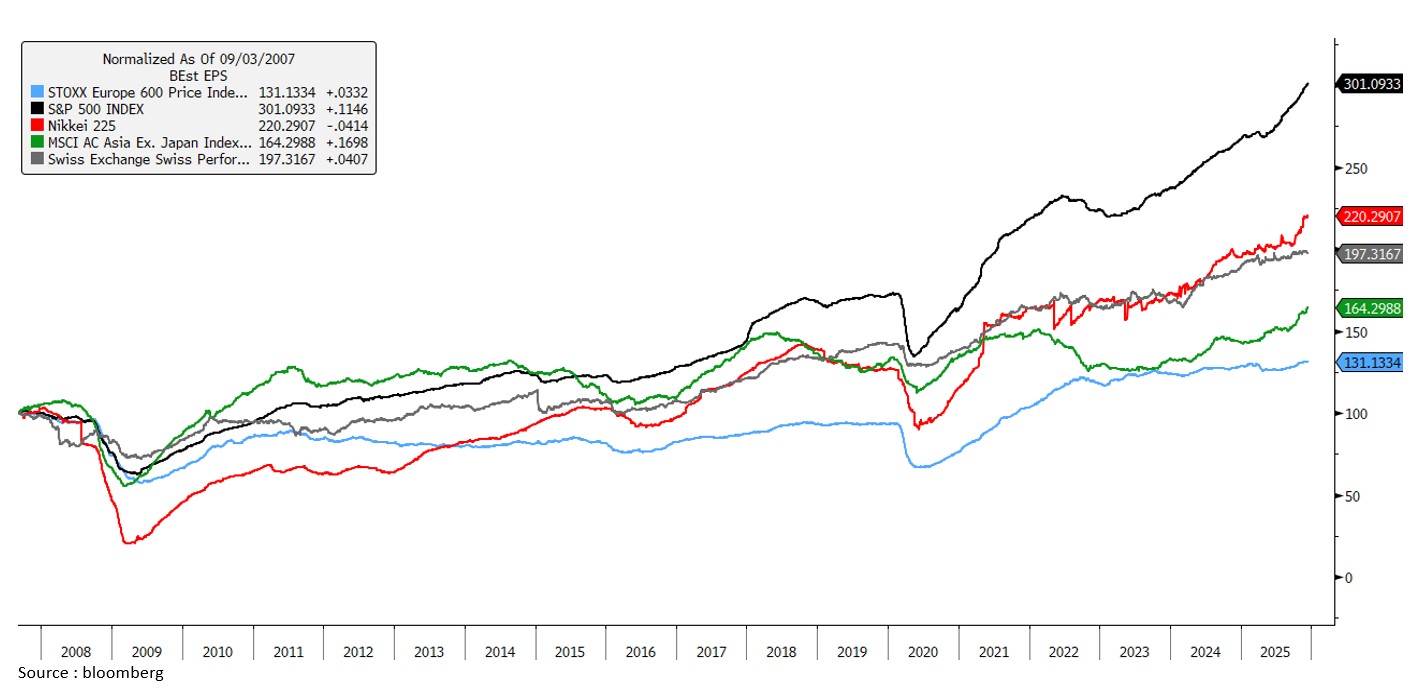

Graphique 2: Les projections de bénéfices par action dans toutes les régions ont atteint de nouveaux records à fin 2025, constituant un point d’ancrage essentiel pour les marchés boursiers

Participation plus large aux bénéfices sur le plan régional, sectoriel et en termes de taille de sociétés

Les bénéfices des entreprises constituent le principal soutien des marchés actions mondiaux à l’entrée en 2026, avec une croissance qui s’élargit tant sur le plan régional que sectoriel. La progression devrait être plus équilibrée que ces dernières années, l’ensemble des grandes régions affichant vraisemblablement des hausses à deux chiffres. Les États-Unis restent en tête, portés par le super cycle d’investissement lié à l’IA, la résilience de la demande et des conditions financières plus souples. Les bénéfices du S&P 500 sont attendus en hausse de 10 à 14%, avec une contribution de plus en plus large au-delà des grandes valeurs technologiques, y compris désormais les petites et moyennes capitalisations. En Europe, les bénéfices du Stoxx 600 devraient se redresser après une année 2025 décevante, soutenus par une amélioration de la croissance, des conditions de financement plus favorables et la hausse des dépenses d’infrastructure et de défense. Au Japon, les perspectives bénéficiaires sont plus structurelles, les réformes de gouvernance et l’amélioration de la rémunération des actionnaires soutenant une hausse durable de la rentabilité. En Chine et en Asie émergente, la croissance des bénéfices devrait se redresser progressivement, appuyée par le soutien des politiques et des opportunités ciblées dans les secteurs de la modernisation industrielle et de l’IA.

La dispersion des valorisations reste marquée entre régions. Les États-Unis et le Japon demeurent les marchés les plus chers, avec le S&P 500 et le Nikkei autour de 22x les bénéfices attendus, suivis par la Suisse (SPI proche de 18x). L’Europe affiche des multiples plus modérés, autour de 15x pour le Stoxx 600, tandis que la Chine reste la moins chère, avec un CSI 300 proche de 14x.

Dans ce contexte de fin de cycle, la capacité des entreprises à délivrer la croissance bénéficiaire attendue, plus que l’expansion des multiples, devrait rester le principal moteur de performance des marchés actions en 2026.

Conclusion – «No time to die» pour les marchés actions

Le rallye boursier mondial est mature, mais demeure fondamentalement sain. Les valorisations élevées, la forte exposition des ménages aux marchés actions, le ralentissement de la croissance et un environnement politique incertain plaident pour la diversification plutôt que pour une réduction généralisée des risques. Les piliers fondamentaux – croissance des bénéfices, assouplissement des conditions financières et résilience de l’activité – restent néanmoins intacts. Dans ce contexte, la poursuite d’une surpondération des actions demeure justifiée au sein de portefeuilles diversifiés entre régions et secteurs.

Source : Allnews