Dans un environnement de taux durablement bas, les titres de croissance profitent mécaniquement de taux d’actualisation plus faibles.

Même si la croissance du premier trimestre a été artificiellement soutenue par des exportations réalisées par anticipation et le reste de l’année s’annonce, au mieux, peu dynamique, même si l’indice PMI manufacturier est à nouveau proche de ses plus bas niveaux, même si le franc suisse reste élevé et le spectre de la déflation refait surface, nous estimons que le marché boursier suisse conserve un certain attrait.

Un dynamisme trompeur: la surprise macroéconomique de ce début d’année aura été la vigueur inattendue de l’économie suisse au premier trimestre. Alors que l’on anticipait une croissance nettement inférieure au potentiel de long terme, le PIB – corrigé des effets liés aux événements sportifs – a enregistré une progression de 0,8%.

Ce dynamisme s’avère toutefois trompeur, porté principalement par une forte hausse des exportations (+3,6%), probablement en anticipation de futurs droits de douane. Sans cet effet ponctuel, la performance aurait été nettement moins flatteuse.

Cette embellie semble n’avoir été que temporaire, comme en témoignent les chiffres d’avril et de mai: les exportations de biens ont chuté respectivement de 9% et 14% en valeur nominale par rapport au mois précédent. Une correction brutale qui devrait peser lourdement sur l’activité au deuxième trimestre. Et quand bien même, face à la situation géopolitique extrêmement tendue au Proche-Orient, la question des tarifs douaniers semble s’être provisoirement vue reléguée au second plan, le risque demeure et continue de freiner la normalisation du rythme de croissance. À cette menace globale s’ajoute un risque plus spécifique : celui qui pèse sur le secteur pharmaceutique, particulièrement stratégique pour l’économie helvétique et actuellement dans le viseur du président américain. Les exigences de ce dernier en matière de baisse des prix apparaissent difficiles à mettre en œuvre en l’état, et juridiquement fragiles. De fait, pour que le gouvernement puisse fixer les prix des médicaments, un changement législatif serait nécessaire, impliquant un vote du Congrès. Même si cette réforme semble peu probable à court terme et serait certainement combattue juridiquement par les entreprises pharmaceutiques, elle contribue à alimenter le climat de pessimisme et accentue le manque de visibilité. Dans un tel environnement d’incertitude, les décisions d’investissement sont naturellement retardées, ce qui explique en grande partie pourquoi le taux d’utilisation des capacités dans l’industrie reste inférieur à la moyenne.

Graphique 1: Le taux d’utilisation des capacités dans l’industrie reste inférieur à la moyenne

Des risques surestimés: Il est intéressant de constater qu’une forte divergence est récemment apparue entre les enquêtes d’opinion (soft data) et les données économiques concrètes (hard data). Tandis que les premières traduisent un certain pessimisme, reflet d’un climat de prudence et d’attentisme, les secondes continuent, pour l’heure, de témoigner d’une économie mondiale globalement résiliente. Cette dichotomie n’épargne pas la Suisse et se manifeste de manière particulièrement marquée dans les données mensuelles des directeurs d’achat du secteur manufacturier. Ainsi, l’indice PMI manufacturier affiche 27 mois consécutifs sous le seuil de 50 – signalant une contraction de l’activité –, une situation totalement inédite. En début d’année, l’optimisme généré par l’annonce du futur grand plan de réformes en Allemagne avait brièvement laissé espérer une sortie de cette zone de contraction. Mais la publication des chiffres de mai a brutalement douché ces espoirs, ramenant l’indicateur à des niveaux proches des plus bas, alors même qu’en Europe, les signaux d’amélioration se multiplient et le pessimisme semble progressivement s’estomper.

Comme nous l’avons déjà souligné, ces enquêtes sont extrêmement volatiles et largement influencées par le ressenti des répondants, qui ne reflète pas toujours fidèlement la réalité économique. Dans ce contexte, il nous semble excessif de leur accorder une portée prédictive significative et les réponses semble davantage refléter les risques et négliger les opportunités.

La délicate mission de la BNS: alors que la Banque nationale suisse (BNS) avait récemment pris l’habitude de surprendre les marchés, sa décision du 19 juin – une baisse de 0,25 point de pourcentage – était largement anticipée. Cette décision a ramené les taux directeurs à 0%, un niveau inédit dans l’histoire de l’institution, laquelle n’avait connu jusqu’ici que des taux soit positifs, soit négatifs.

Face à l’appréciation marquée du franc suisse depuis le début de l’année, principalement contre le dollar et en termes nominaux, mais surtout à un contexte de quasi-déflation (−0,1% enregistré en mai puis +0,1% en juin) et de croissance économique atone, la tâche de la BNS s’annonce particulièrement complexe. Certes, elle dispose d’un second levier d’action, les interventions sur le marché des changes. Toutefois, dans un environnement géopolitique tendu, où l’administration américaine est prompte à accuser ses partenaires de manipulation monétaire, recourir à de telles interventions pourrait raviver les tensions commerciales, notamment sur le dossier toujours épineux des droits de douane. Si la pression haussière sur le franc devait persister, alimentant un climat déflationniste durable et pesant davantage sur la croissance, un retour aux taux négatifs deviendrait difficilement évitable. Pour l’heure, cependant, les conditions ne semblent pas réunies pour justifier une telle mesure. La BNS a d’ailleurs indiqué que le seuil à partir duquel elle envisagerait d’abaisser son taux directeur est probablement plus élevé aujourd’hui qu’il ne l’était lorsque les taux étaient en territoire positif.

En effet, si le franc paraît surévalué en termes nominaux, ce constat est à nuancer en termes réels: l’inflation reste nettement plus élevée dans la zone euro et aux Etats-Unis qu’en Suisse. Ainsi, une fois corrigés de l’effet prix, les biens helvétiques ne sont pas nécessairement moins compétitifs qu’en début d’année. Par ailleurs, les principales banques centrales ne paraissent pas enclines à adopter, à ce stade, une politique monétaire particulièrement expansionniste. La Banque centrale européenne (BCE) semble marquer une pause dans son cycle de baisse des taux, tandis que la Fed redoute toujours une résurgence de l’inflation. En définitive, tout dépendra de l’évolution de l’économie mondiale. Si celle-ci venait à ralentir nettement, poussant les grandes banques centrales à assouplir davantage leurs politiques monétaires, la BNS pourrait se retrouver contrainte de rouvrir le chapitre des taux négatifs pour éviter une ruée sur le franc.

Et si les actions suisses demeuraient dans un tel environnement? Le trimestre dernier, nous soulignions l’attrait des actions suisses, notamment en raison de leur décote par rapport au marché américain, d’une dynamique bénéficiaire robuste et de leur attractivité renforcée par l’absence d’alternatives, dans un contexte de rendements obligataires helvétiques historiquement bas. Si le marché suisse, en particulier le segment des petites et moyennes capitalisations, a bien rebondi depuis son point bas d’avril, si la décote s’est réduite et si la dynamique bénéficiaire s’est quelque peu essoufflée, il n’en demeure pas moins que les actions suisses restent fondamentalement attractives. Historiquement, les périodes de taux bas ont coïncidé avec une hausse des transactions sur le marché boursier, le manque d’alternatives incitant les investisseurs désireux d’investir en franc suisse à se tourner vers les actions. Comme le souligne une étude récente d’UBS, durant la phase des taux négatifs (janvier 2015 – septembre 2022), les actions suisses ont affiché un rendement annuel moyen de 7%, légèrement supérieur à leur moyenne historique sur 20 ans (6%).

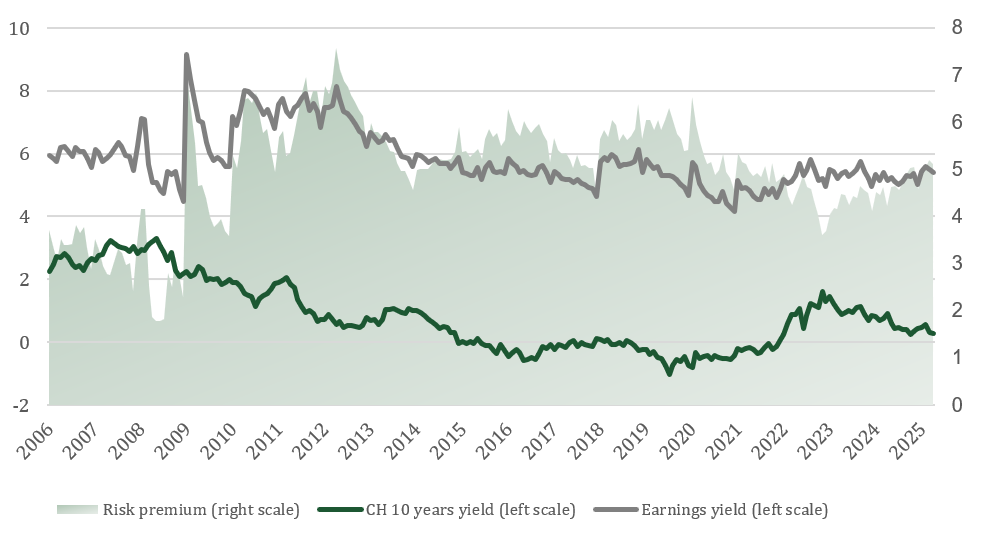

Aujourd’hui encore, la prime de risque reste attractive, que ce soit au travers du rendement du dividende (3%) ou de celui des bénéfices (5,4%), alors que le taux sans risque à 10 ans demeure très faible (0,45%). Dans un environnement de taux durablement bas, les titres de croissance profitent en outre mécaniquement de taux d’actualisation plus faibles, ce qui pourrait conduire les analystes à revoir à la hausse leurs estimations de valeur fondamentale (fair value). Partant, une exposition accrue aux valeurs secondaires paraît pertinente. Ces sociétés, souvent positionnées sur des segments de croissance, sont également plus tournées vers l’Europe et donc moins sensibles aux risques de protectionnisme commercial. Mieux encore, leur principal débouché à l’exportation est souvent l’Allemagne, un facteur qui a pesé sur leurs performances ces trois dernières années, mais qui pourrait désormais devenir un avantage, à mesure que le moral économique allemand s’améliore enfin.

Graphique 2: La Suisse présente une prime de risque très attractive, avec un rendement des bénéfices de 5,4%, tandis que le taux sans risque est pratiquement nul

Source : Allnews